宏觀因素沖擊下 鋅市場偏空思路不變

2025年05月15日 10:51 2767次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 趙盛山

近期國內主要冶煉廠產量變化(單位:萬噸)

資料來源:SMM、安泰科、永安期貨研究中心

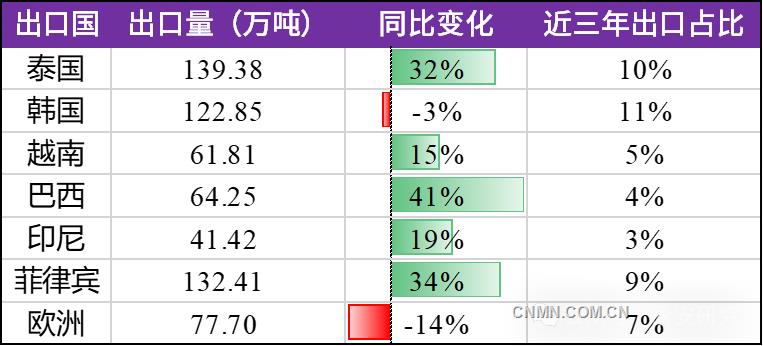

我國鍍鋅出口主要國家(地區)

資料來源:Mysteel、永安期貨研究中心

4月以來,在“對等關稅”政策影響下,有色金屬價格整體波動較大,鋅下游出口訂單也受到較強沖擊。從短期來看,搶出口以及下游的投機性補庫使國內鋅錠庫存不斷去化,偏低的庫存對鋅價有所支撐。從歷史規律來看,補庫終點和出口轉弱的預期均發生在5月,庫存去庫轉累庫的時間點可能于5月中下旬發生,但需要注意冶煉端檢修落地情況對5月中旬臨近交割日現貨情緒的影響。從中長期來看,供應寬松邏輯不變。在“對等關稅”政策影響下,我國鍍鋅產品出口結構有一定調整,由于內需彈性不足,且上半年出口對下半年有一定透支,目前,進口利潤處于階段性高位,部分海外鋅錠流入國內。但在國內累庫速度高于海外的預期下,內外比價存在一定的回歸空間。

由于冶煉企業計劃內的檢修時間調整和鋅錠轉合金產能的需要,5月,國內冶煉產量可能出現環比下滑,減量約1萬噸左右。

鍍鋅出口結構正在變化

特朗普第一任期后,由于與歐美國家的貿易摩擦以及響應政策號召,我國鍍鋅出口結構由直接流向歐美國家轉為借由東南亞國家轉口,面向“一帶一路”國家和非洲國家。自去年開始,“一帶一路”國家及非洲國家對我國鍍鋅的需求明顯增加,如沙特2024年房建領域預計將有4.4%的增長率。因此,盡管部分轉口貿易國,如越南、韓國,由于美國關稅政策、反傾銷調查等因素對我國鍍鋅產品的進口量在一季度不增反降,但我國一季度鍍鋅組件出口量同比仍增長約17%,主要增長地區中,非洲地區同比增長33%,中東地區同比增長54%。從短期出口搶裝方面來看,4月中下旬,鍍鋅和壓鑄產品港口發貨量相比月初均有所下滑,國內鋼材出港近期也進入階段性平穩期。目前,市場預期出口可能在5月下旬至6月上旬出現拐點,影響量主要在韓國、越南等國家。因此,在東南亞部分國家出口受阻、中東和非洲國家需求增量可能超預期的假設下,不宜對今年國內鋅終端出口過于悲觀。但分階段來看,上半年,鍍鋅產品出口超增,下半年的鍍鋅產品出口環比或出現一定的回落。

下游階段性補庫見頂

上半年,由于我國傳統基建領域仍以企穩修復為主,國內鍍鋅、氧化鋅和壓鑄板塊需求均無明顯的增長。在一季度出口意愿較強的情況下,鍍鋅板塊的企業開工率同比基本與去年持平,國內市場需求并無較強亮點。庫存端,由于美國關稅政策的不確定性以及企業原料庫存長期偏低,隨著鋅價中樞下移,鍍鋅企業于3月中下旬起積極補庫,下游原料庫存增至2023年以來最高位,導致表觀消費同比偏高。但市場對下半年消費預期不樂觀、部分企業資金周轉開始承壓,下游補庫持續性不足。

結合冶煉端和消費端情況來看,短期庫存去化超預期,主要是因為出口帶來的階段性消費增量偏高,部分冶煉端的惜售情緒和下游的投機性補庫。從歷史規律來看,冶煉端減產和出口由強轉弱的預期時間節點均發生在5月,若預期兌現,則國內社會庫存由去庫轉累庫的拐點可能發生在5月中下旬,需要警惕5月中旬臨近交割日的現貨情緒變化;若冶煉減產延后或出口弱化提前,則累庫拐點可能前置。

(作者單位:永安期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。