【鈦月評】2025年5月份鈦市場回顧及展望

2025年06月12日 13:39 4186次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 趙巍 楊晶晶

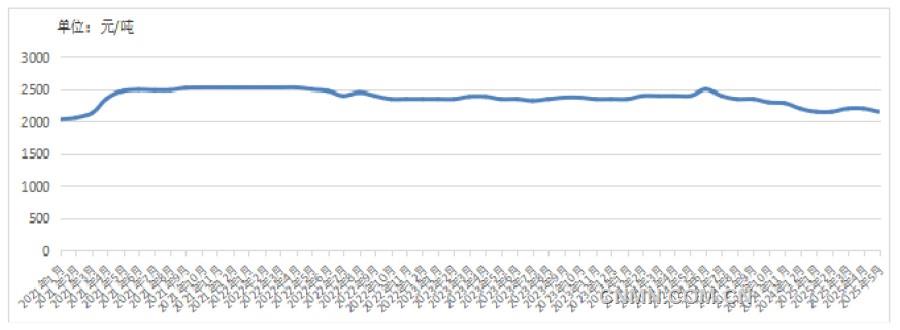

2021年—2025年5月攀枝花20#鈦礦價格走勢圖

注:價格為出廠不含稅價

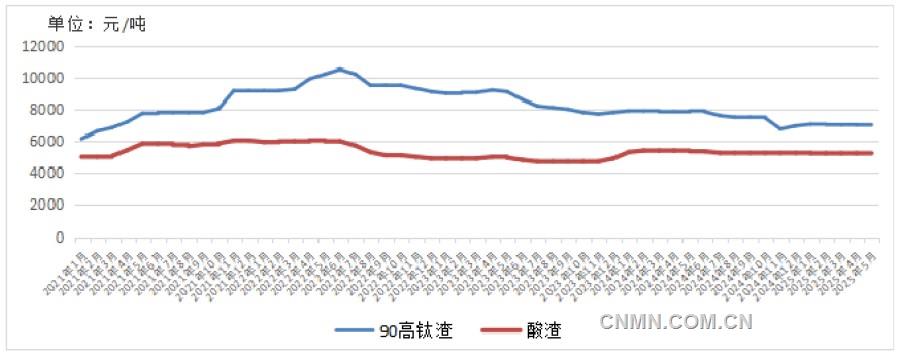

2021年—2025年5月國內鈦渣價格走勢圖

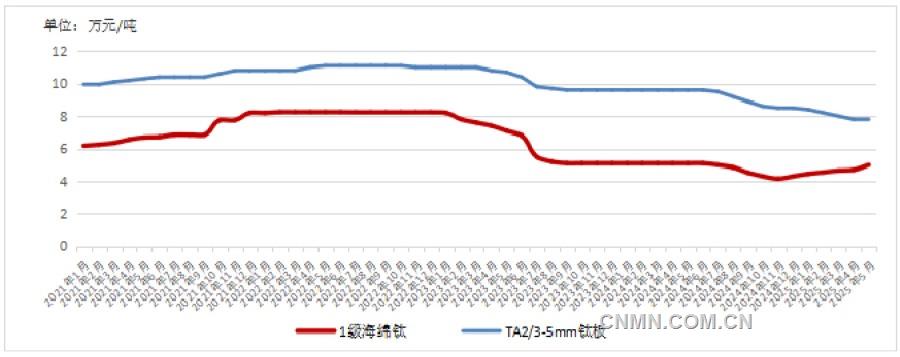

2021年—2025年5月國內海綿鈦/鈦板價格走勢圖

數據來源:中國有色金屬工業協會鈦鋯鉿釩分會

國內價格走勢回顧

5月份,國內鈦礦市場呈先抑后揚態勢,整體平穩弱勢運行。攀西地區鈦礦市場表現尤為明顯,5月上旬,受下游鈦白粉價格持續下跌、企業開工率下滑的影響,市場需求疲軟,價格出現恐慌性下跌。其中,中小礦商報價下調約100元/噸,中礦價格降幅130元/噸左右,大型礦山價格也下調100元~150元/噸。5月下旬,隨著部分下游企業復產,鈦礦需求有所回升,市場信心逐步恢復,攀西地區部分中小礦商報價出現小幅反彈。

5月份,部分進口鈦礦價格同樣偏弱。受部分國產鈦礦及下游產品價格下滑影響,進口鈦礦出貨壓力較大,部分成交陷入停滯,進口礦價格陸續出現小幅下調。5月末,莫桑比克鈦礦價格為370美元/噸,尼日利亞鈦礦含稅出廠價格為2050元~2150元/噸,市場呈僵持態勢,下游采購方普遍持觀望態度。

5月份,鈦渣市場呈現“酸渣弱勢低迷、高鈦渣弱穩承壓”的格局。下游企業5月份未開展集中招標采購,高鈦渣價格沿用4月份市場成交價。盡管近期原料成本小幅回落,但高鈦渣企業依然處于虧損狀態,生產積極性不高,多數企業處于減產、停產狀態。酸渣市場生產活躍度低迷,產量較小,個別企業出現庫存積壓現象。云南地區酸渣廠基本處于停產狀態,攀枝花地區酸渣廠僅維持自有下游工廠的生產,北方地區個別酸渣廠維持少量生產,整體供應大幅收縮。

5月份,國內海綿鈦價格穩定在階段性高點。5月初,一級海綿鈦價格企穩于5萬元/噸并批量成交。部分廠商嘗試上調報價,另有部分廠商上調航空級海綿鈦產品價格。由于航空級海綿鈦供應量較為穩定,且下游需求向好,其價格順利走高。一級海綿鈦的下游用戶主要在工業領域,對價格承受能力相對有限,價格上調到5萬元/噸后,下游企業不愿再接受更高的價格。

5月份,鈦白粉市場延續價格下行趨勢,跌幅達300元~500元/噸,市場報價較為混亂。5月初,企業受終端需求疲軟和庫存高企的雙重壓力,紛紛下調新單報價,領軍企業掛牌價下調500元/噸,引發市場連鎖跟降反應。企業受市場低迷和成本壓力的雙重制約,庫存高企。為緩解庫存壓力,近半數企業選擇停產或減產,市場開工率大幅下降。然而,供給端收縮速度顯著滯后于需求萎縮幅度,市場供過于求的矛盾未能有效緩解。

后市展望

6 月份,鈦礦市場將延續嚴峻態勢。市場進入傳統淡季,下游產品需求在短期內難有明顯改善,中小礦商鈦礦價格將繼續承壓。在進口鈦礦方面,由于出貨壓力較大,預計國內部分礦商進口礦價格有下調空間。

6月份,鈦渣市場形勢依然嚴峻。高鈦渣市場雖有一定的成本支撐,但需求端若無明顯改善,價格也將持續承壓。6月份,北方大廠招標價格下跌300元/噸,使得鈦渣廠普遍虧損停產,且進一步壓制鈦渣廠的復產意愿,開工率將維持低位。酸渣市場在下游需求難以改善的情況下,預計繼續維持弱勢低迷狀態,價格或進一步下探。

預計短期內,海綿鈦價格將繼續維持階段性高位。當前,海綿鈦企業對增加產量較為慎重,市場整體供需形勢較為平穩。3月份以來,海綿鈦價格逐步調高,未來海綿鈦價格繼續抬高的壓力也將加大,上漲空間相對有限。下半年,若一些新增產能投入生產,海綿鈦價格可能再度面臨挑戰。

未來,鈦白粉市場或維持弱勢運行態勢。在需求端,受傳統淡季與外貿受阻的影響,難以明顯改善;在供應端,盡管企業開工率有所下降,但供過于求格局短期內難以扭轉。在高成本支撐下,鈦白粉價格繼續下跌空間有限。預計6月份,市場將延續一單一議的交易模式。

進口數據統計

4月份,我國鈦礦精礦及中礦進口量為41.9萬噸,同比增長27.55%,環比下降12.39%。1—4月份,我國鈦礦進口量為177.6萬噸,同比增長18.13%。

4月份,我國厚度≤0.8mm鈦板、片、帶進口量為221.5噸,同比增長27.97%,環比增長42.74%。1—4月份,我國厚度≤0.8mm鈦板、片、帶進口量為480.6噸,同比增長26.65%。

4月份,我國厚度>0.8mm的鈦板、片、帶進口量為84.3噸,同比下降38.08%,環比下降45.45%。1—4月份,我國厚度>0.8mm的鈦板、片、帶進口量為380.2噸,同比下降21%。

4月份,我國鈦管進口量為29.3噸,同比下降43.84%,環比下降13.3%。1—4月份,我國鈦管進口量為72.1噸,同比下降58.28%。

4月份,我國其他未鍛軋鈦進口量為21.3噸,同比增長58.04%,環比增長25.39%。1—4月份,我國其他未鍛軋進口量為91.8噸,同比增長166.97%。

4月份,我國鈦條、桿、型材及異型材進口量為1868.9噸,同比增長1698.03%,環比增長206.81%。1—4月份,我國鈦條、桿、型材及異型材進口量為3505.7噸,同比增長347.89%。

4月份,我國鈦絲進口量為13.8噸,同比下降63.35%,環比下降56.6%。1—4月份,我國鈦絲進口量為75.6噸,同比下降16.51%。

4月份,我國其他鍛軋鈦及鈦制品進口量為51.2噸,同比下降38.67%,環比增長4.68%。1—4月份,我國其他鍛軋鈦及鈦制品進口量為174.7噸,同比下降27.99%。

4月份,我國鈦白粉進口量為0.66萬噸,同比下降2.71%,環比下降20.44%。1—4月份,我國鈦白粉進口量為2.74萬噸,同比下降11.87%。

出口數據統計

4月份,我國海綿鈦出口量為979.1噸,同比增長436.47%,環比增長134.67%。1—4月份,我國海綿鈦出口量為2474.5噸,同比增長90.05%。

4月份,我國厚度≤0.8mm鈦板、片、帶出口量為163.4噸,同比增長105.6%,環比增長16.67%。1—4月份,我國厚度≤0.8mm鈦板、片、帶出口量為450.7噸,同比增長4.75%。

4月份,我國厚度>0.8mm的鈦板、片、帶出口量為496噸,同比下降61.32%,環比下降24.8%。1—4月份,我國厚度>0.8mm的鈦板、片、帶出口量為2273.3噸,同比下降40.36%。

4月份,我國鈦管出口量為276噸,同比增長11.69%,環比增長27.38%。1—4月份,我國鈦管出口量為973.5噸,同比下降1.39%。

4月份,我國其他未鍛軋鈦出口量為49.3噸,同比下降77.34%,環比增長20.38%。1—4月份,我國其他未鍛軋鈦出口量為262噸,同比下降56.8%。

4月份,我國鈦條、桿、型材及異型材出口量為529噸,同比下降38.5%,環比下降52.73%。1—4月份,我國鈦條、桿、型材及異型材出口量為3111噸,同比增長4.43%。

4月份,我國鈦絲出口量為239.6噸,同比增長79.94%,環比增長131.38%。1—4月份,我國鈦絲出口量為545.4噸,同比增長1.38%。

4月份,我國其他鍛軋鈦及鈦制品出口量為482.9噸,同比增長42.01%,環比增長5.03%。1—4月份,我國其他鍛軋鈦及鈦制品出口量為1736.4噸,同比增長22.09%。

4月份,我國鈦白粉出口量為14.8萬噸,同比下降5.96%,環比下降20%。1—4月份,我國鈦白粉出口量為64.9萬噸,同比增長0.32%。

鋯市場分析

4月份,我國鋯英砂進口量為21.78噸,同比增長25.71%%,環比增長7.72%。1—4月份,我國鋯英砂進口量為84.5萬噸,同比增長31.39%。

4月份,我國氧氯化鋯出口量為5883噸,同比下降0.52%,環比增長73.35%。1—4月份,我國氧氯化鋯出口量為15497.3噸,同比下降6.08%。

4月份,我國碳酸鋯出口量為1333.8噸,同比下降38.05%,環比下降27.67%。1—4月份,我國碳酸鋯出口量為5833.9噸,同比下降17.59%。

5月份,鋯英砂供應量繼續增加,終端消費無好轉,導致國內鋯英砂價格繼續下行。5月底,進口66%高級砂價格約為1850美元/噸,國內65%鋯英砂價格約為12300元/噸。

5月份,房地產市場持續低迷,鋯英砂價格繼續下跌,企業庫存壓力較大,硅酸鋯價格繼續下跌。5月底,普通硅酸鋯價格約為12300元/噸。

5月份,領軍企業氧氯化鋯報價為14000元~14500元/噸,主流報價為14000元/噸左右,部分企業急于出貨,價格低于主流價格。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。