【鎂月評】市場供應縮減 鎂價格加速上行——7月份鎂市場回顧及后市展望

2025年08月26日 10:48 4130次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 張晶揚

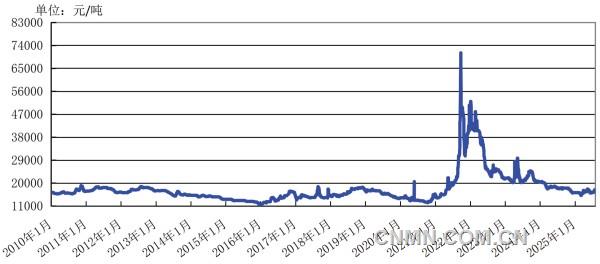

2010年—2025年7月中國原鎂現貨價格走勢圖

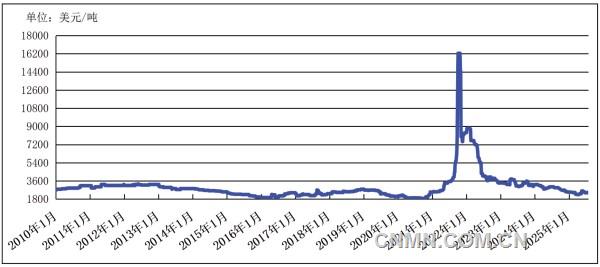

2010年—2025年7月MB原鎂報價走勢圖

國內價格走勢回顧

7月份,國內鎂日均價1.62萬元~1.75萬元/噸,月均價約16719.6元/噸,環比增長2.3%,同比下降6.8%;1—7月份,國內鎂平均價格16475.5元/噸,同比下降11.7%。

7月初,鎂市場呈現緩慢上行趨勢,主流地區報價1.62萬元~1.65萬元/噸。受低庫存影響,工廠讓價出貨意愿較低,報價整體保持堅挺。下游需求有所好轉,采購量較前期有所增加。在成本方面,雖然煤炭價格出現小幅下調,但蘭炭、硅鐵價格均維持穩定,對鎂市場影響較小。

7月上旬,鎂冶煉企業庫存已處于極低水平,基本不存在讓價出貨的情況,下游按需采購,市場處于良性穩定的發展階段,主產區工廠報價在16400元/噸以上。

7月中旬,鎂市場呈現先抑后揚態勢。下游需求有所減弱,加之國外客戶進入夏休期,市場新增訂單減少。部分工廠在現金流緊張的情況下選擇少量降價出貨,鎂價一度跌至16250元/噸。主產區工廠則受高溫天氣影響,復工復產困難,且生產成本有所上漲,挺價意愿較強。隨著市場信心逐漸修復,鎂價格再度回升至16400元/噸。

7月下旬,鎂市場呈現強勢上行態勢。鎂價格從17000元/噸攀升至17200元/噸。在供應端方面,工廠在低庫存和原材料價格上漲的雙重因素影響下,挺價意愿強烈,且普遍對后市信心較強,期貨銷售量和期限均明顯降低。在需求端方面,下游用戶仍以剛需采購為主,盡管國外市場進入夏休期,但國內需求較往年同期顯著旺盛。在成本端,煤炭價格上行,蘭炭價格跟進不足,而硅鐵價格有所上漲,疊加高溫天氣影響,總體成本明顯上升。

截至7月底,山西地區廠商主流報價1.74萬元~1.75萬元/噸,陜西地區報價1.72萬元~1.73萬元/噸,寧夏地區報價1.72萬元~1.73萬元/噸。

出口方面,7月份,FOB月均價2488.7美元/噸,環比增長2%,同比下降5.3%。截至7月底,部分廠商、貿易商出口FOB 價格2570美元~2580美元/噸。1—7月份,FOB平均價格2430.5元/噸,同比下降11.6%。

國際鎂市場價格走勢回顧

7月份,美國市場鎂價格小幅下調。據《美國金屬周刊》(MW)報道,美國壓鑄合金(貿易者)價格由2.25美元~2.75美元/磅下調至2.2美元~2.6美元/磅,美國鎂錠交易者進口價及鎂錠西方現貨價格3美元~3.25美元/磅。

7月份,歐洲市場相關報價上漲,《英國金屬導報》(MB)數據顯示,歐洲自由市場純鎂價格由2370美元~2465美元/噸上漲至2370美元~2500美元/噸;《美國金屬周刊》(MW)的歐洲自由市場價格由2500美元~2600美元/噸上漲至2550美元~2650美元/噸;歐洲戰略小金屬鹿特丹倉庫報價仍保持在2488元/噸。

2021年—2025年7月國內外鎂年度均價

后市展望

8 月份,鎂市場或延續高位穩挺態勢。一方面,工廠企業庫存偏緊,挺價惜售心態明顯,報價保持堅挺;另一方面,新能源汽車市場整體穩中向好,自行車新國標即將實施,鎂的市場用量將顯著提升。此外,海外用戶隨著夏休結束,后續采購意愿有望跟進,市場需求將進一步釋放。同時,煤炭價格明顯上漲,硅鐵市場也顯現升溫趨勢,在成本端為鎂價格提供了有力支撐。

供應方面

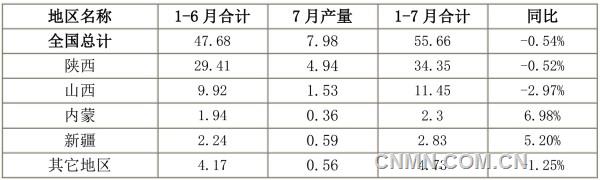

據中國有色金屬工業協會鎂業分會不完全統計,1—7月份,我國共產原鎂約55.66萬噸,同比下降0.54%。其中,陜西地區累計生產34.35萬噸,同比下降0.52%;山西地區累計生產11.45萬噸,同比下降2.97%;內蒙古地區累計生產2.3萬噸,同比增長6.98%;新疆地區累計生產2.83萬噸,同比增長5.2%;其他地區累計生產4.73萬噸。

出口方面

據海關總署統計數據,7月份,我國出口各類鎂產品約3.65萬噸,環比增長2.82%,同比增長6.1%;出口金額約0.86億美元,環比增長2.17%,同比下降9.31%。

1—7月份,我國共出口各類鎂產品約25.81萬噸,同比下降4.58%;累計金額約6.13億美元,同比下降22.59%。其中,鎂錠共出口約14.37萬噸,同比下降7.88%;鎂合金共出口約5.57萬噸,同比下降0.36%;鎂粉共出口約4.41萬噸,同比下降11.27%。

2010年—2025年7月鎂和硅鐵日均現貨價比較圖

2025年1—7月中國原鎂產量分地區統計情況 (單位:萬噸)

2025年1—7月中國各類鎂產品出口統計情況 (單位:萬噸、萬美元)

相關行業方面

7月份,硅鐵市場情緒好轉,現貨價格震蕩上漲。在“反內卷”及供給側結構性改革預期的推動下,資金情緒持續回暖,硅鐵廠利潤得到修復。同時,在低庫存的加持下,工廠報價堅挺。7月末,寧夏地區硅鐵市場均價6000元/噸,較月初上漲3.4%。在鋼招方面,7月份,華北某大廠硅鐵招標價格為5600元/噸,較上月上漲100元/噸;采購數量2700噸,較上月增長500噸;南方鋼招價格為5600元/噸。由于多數硅鐵廠現貨資源偏緊,市場情緒有所修復,預計8月份,鋼廠將實施一定程度的控產,鋼招價格有所下調。隨著夏季檢修的結束,鎂冶煉企業恢復生產,對硅鐵的需求將會增長。整體來看,硅鐵市場受黑色金屬情緒的影響可能減弱,但成本端的支撐增強,加之訂單壓力相對較小,預計將呈現窄幅震蕩態勢,需密切關注后期政策變化帶來的具體影響。

7月份,鋼鐵市場PMI為50.5%,環比上升4.6%,結束連續2個月環比下降態勢,重回擴張區間。分項指數變化顯示,在政策利好帶動下,鋼鐵市場需求和生產均有所回升,鋼材和原材料價格明顯反彈,鋼廠對后市預期較為樂觀。預計8月份,鋼鐵需求端或維持弱勢復蘇態勢,鋼廠生產小幅增長,煉鋼原材料價格與鋼材價格將震蕩運行。

7月份,國內海綿鈦價格維持在5萬元/噸,部分企業為加速去庫存,報價出現小幅松動。從供應端看,海綿鈦企業開工率普遍維持高位,部分廠商庫存積壓較為明顯。在需求方面,下游加工企業訂單不足,對海綿鈦的采購需求減弱,市場成交偏淡。當前,海綿鈦市場疲軟,尤其是航空領域受全球經濟環境影響,航空制造業對鈦材的需求增長不及預期,影響鈦市場整體走勢。海綿鈦行業競爭壓力增大,部分企業已陷入虧損狀態。若市場需求未能明顯改善,預計海綿鈦價格仍將維持弱勢運行態勢。

7月份,國內鋁市場呈現小幅震蕩格局,月均價20700元/噸。從供應端看,原鋁(電解鋁)供應增加,7月產量達378萬噸,同比增長0.6%;1—7月份,累計產量2638萬噸,同比增長2.8%。在需求端,鋁消費結構性分化明顯:新能源、光伏等新興領域維持較好需求態勢;建筑行業對鋁需求減弱,型材訂單減少,家電等傳統消費進入季節性淡季。展望后市,鋁市場或延續震蕩走勢,價格區間在1.9萬元~2.1萬元/噸,需關注下游需求恢復情況及宏觀政策對市場的潛在影響。

2020—2025年8月中國鎂市場供需平衡表 (單位:萬噸)

數據來源:海關總署、有色協會、鎂業分會(*為鎂業分會預估值)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。