碳酸鋰期價偏強震蕩 2026年或維持供需雙增

2025年12月19日 13:31 7120次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 湯樹彬

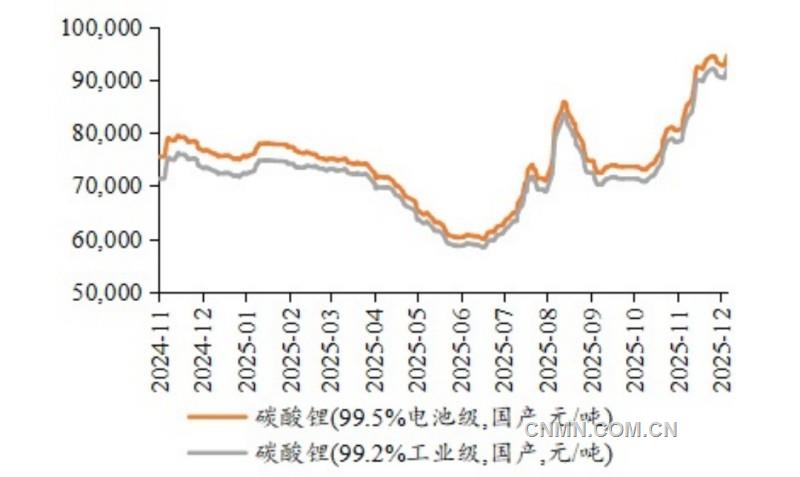

碳酸鋰現貨均價

碳酸鋰主力合約收盤價

12月15日收盤,碳酸鋰2605主力合約上漲1.40%,至101060元/噸,碳酸鋰期貨價格偏強震蕩。“十五五”規劃明確,加快新能源、新材料等戰略性新興產業集群發展,加力建設新型能源基礎設施,加快建設新型能源體系。在政策支持綠色低碳發展和新型能源建設的背景下,碳酸鋰作為生產鋰電池的重要原料,其需求隨著新能源汽車和儲能市場的發展而持續增長。

就基本面而言,碳酸鋰周度庫存維持小幅去庫節奏,碳酸鋰周度冶煉開工率小幅上升。SMM數據顯示,截至12月12日當周,碳酸鋰周度總庫存周環比小幅下降1.88%,至約11.15萬噸;碳酸鋰冶煉周度開工率小幅上升,至約55%,其中,鋰輝石提鋰開工率小幅上升,至約67%;鋰云母提鋰開工率下降,至約30%;鹽湖提鋰開工率小幅下降,至約53%。動力電池需求持續擴張,中國汽車動力電池產業創新聯盟數據顯示,11月,國內動力電池裝車量93.5GWh,環比增長11.2%,同比增長39.2%。

12月12日,廣期所發布《廣州期貨交易所碳酸鋰期貨、期權業務細則》修訂。一是對第五十三條中“免檢交割品牌”的字眼修改為“注冊品牌”,使得表述更加明確;二是收嚴了交割標準品電池級碳酸鋰的質量標準,提升可供交割品的整體質量,順應行業發展以及企業需求,修改后的質量標準適用于碳酸鋰LC2612合約及以后合約。交割標準品質量標準緊跟行業發展現狀調整,有望提升企業參與交割業務的積極性,助力實體企業風險管理。

從需求端來看,動力和儲能雙輪驅動,綠色低碳發展和新型能源建設構成了碳酸鋰的需求支撐。供應方面,近期,多個鋰項目投產,未來有望釋放供給增量。12月10日,紫金礦業首個鋰云母型硬巖提鋰采選冶一體化項目——湖南道縣湘源鋰多金屬礦采選冶一體化項目建成投產,包括500萬噸/年采選項目和3萬噸/年電池級碳酸鋰項目。澳大利亞格林布什鋰礦CGP3項目52萬噸鋰精礦產能計劃于2025年底投產。9月20日,西藏礦業扎布耶鹽湖項目完成120小時的功能考核,正式投產,碳酸鋰年產能1.2萬噸。9月14日,紫金礦業宣布,旗下“鋰業科思3Q鋰鹽湖年產2萬噸碳酸鋰項目”在阿根廷正式投產。

2026年,預計碳酸鋰市場將維持供需雙增態勢,價格中樞或整體上移,供應端和需求端的年同比增速都有望達到30%。對于儲能方面能否在2026年及以后拉動總需求的超預期增長,目前,行業內對此的預測跨度較大,預期未達成一致。如果根據《新型儲能規模化建設專項行動方案(2025—2027)》中“2027年全國新型儲能裝機規模達到1.8億千瓦(180吉瓦)以上”的總體目標來推算,30%左右的年同比增速可能是一個儲能需求增速考慮的出發點。在價格震蕩期間,為應對鋰價波動,實現穩健發展,產業鏈企業可以基于產量、庫存量等生產經營情況,運用期貨進行套期保值,穩定原料采購成本或鎖定產品銷售利潤。礦產資源儲備較充足、技術領先并且不斷創新、成本控制力強的企業可能將在發展中進一步鞏固自身優勢。在政策引導行業加快技術進步和轉型升級發展的背景下,鋰鹽企業需要從技術創新、綠色發展、產業協同等多方面入手,著力提升產業競爭力,增強自身資源保障能力與產業鏈協同水平。

近期,鋰電下游需求相對樂觀,儲能維持高景氣度,市場對2026年一季度需求有“淡季不淡”的預期,但也不能排除因動力端淡季帶來短期錯配的可能性,明年初需要留意下游補庫需求和個別鋰資源項目復產進度,關注儲能需求和供需兩側政策的后續變動。 (作者單位:廣州期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。