【鈦月評】11月份鈦市場回顧及后市展望

2025年12月19日 14:20 2543次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 趙巍 楊晶晶

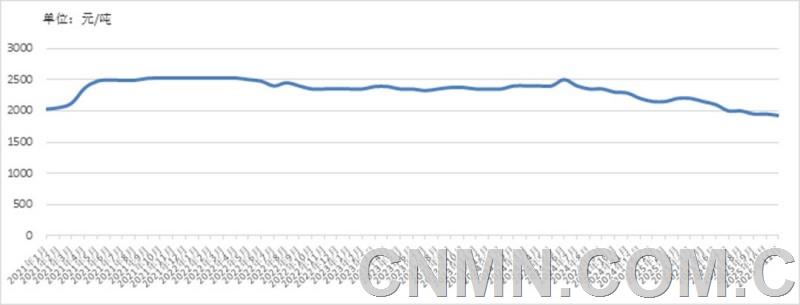

2021年1月—2025年11月攀枝花20#鈦礦價格走勢圖

注:價格為出廠不含稅價。

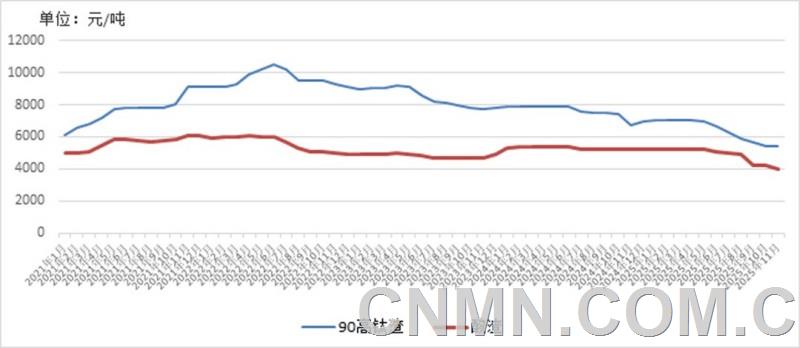

2021年1月—2025年11月國內鈦、酸渣價格走勢圖

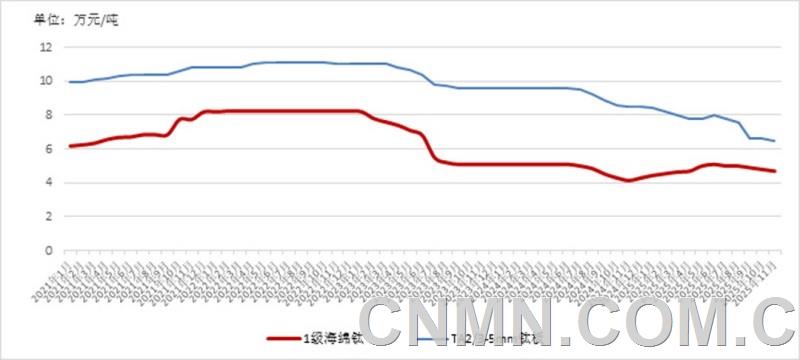

2021年1月—2025年11月國內海綿鈦/鈦板價格走勢圖

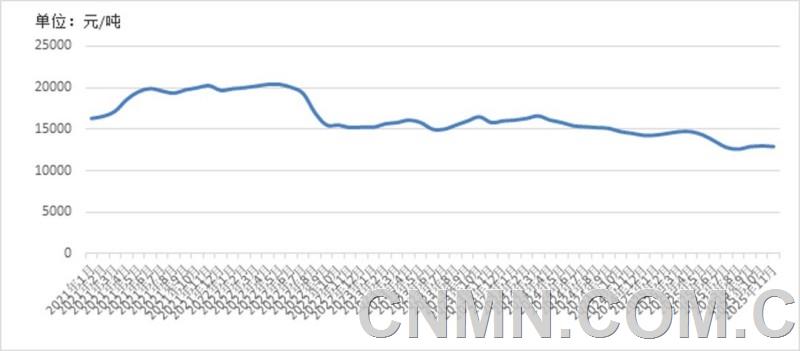

2021年1月—2025年11月國內硫酸法金紅石型鈦白粉價格走勢圖

數據來源:中國有色金屬工業協會鈦鋯鉿釩分會

國內價格走勢回顧

11月份,國內鈦礦價格小幅下行。受下游需求疲軟影響,攀枝花地區大型礦山鈦礦售價向區間下限靠攏,中小型礦山報價小幅回調約20元~30元/噸。受其帶動,河北、新疆等地區鈦礦價格同步回調。因市場表現疲軟,攀枝花地區中小選廠開工率偏低,市場供需基本維持平衡。

11月份,進口鈦礦價格以穩為主。其中,莫桑比克氯化鈦礦報價350美元/噸;越南鈦礦報價290美元~305美元/噸。

11月份,國內90金紅石報價在5600元/噸左右,95金紅石報價在6700元/噸左右。11月末,國內多家金紅石供應商宣布上調95金紅石報價,漲幅為300元/噸。

11月份,國內高鈦渣市場價格企穩,酸渣市場價格再度下行。其中,國內90%低鈣鎂高鈦渣當月招標價格為5450元/噸,較10月份上漲10元/噸;云南地區74%酸渣報價在4000元/噸左右。當前,高鈦渣與酸渣企業處于微虧狀態,僅少數企業維持生產,多數企業處于停產狀態。

11月份,國內海綿鈦價格繼續小幅回落,1級海綿鈦報價調整至4.6萬元~4.8萬元/噸。通過下調產品售價,海綿鈦企業產品庫存量稍有回落。11月末,部分企業宣布上調海綿鈦售價,漲幅為2000元/噸,但市場反應平平。受海綿鈦價格持續回落影響,鈦材價格同步小幅回調。

11月份,鈦白粉市場以小幅震蕩為主。11月中上旬,市場訂單成交乏力,部分企業實際簽單價格有所下滑。11月中下旬,受原料成本持續上升影響,鈦白粉售價逐步止跌。截至11月末,國內多家鈦白粉企業宣布上調產品價格,漲幅為500元~700元/噸。

后市展望

當前下游市場仍無起色,鈦礦需求量將繼續處于較低水平。短期內鈦礦供大于求的局面難以改變,因此,鈦礦價格仍有下行壓力。國產鈦礦貿易商將延續快進快出、控制庫存的經營策略,進口鈦礦貿易商若未能及時調整報價,將面臨較大的銷售壓力。

11月末,國內金紅石貿易商宣布漲價,這為高鈦渣價格上調提供了一定空間。酸渣需求持續低迷,預計后續仍難有明顯改善。

由于國內海綿鈦供應充足的格局尚未改變,未來其價格實質性回升仍面臨較大壓力。從長期趨勢來看,隨著產能逐步釋放,海綿鈦價格將在成本線附近窄幅波動,企業利潤空間仍將維持在較低水平。

11月末,國內多家鈦白粉企業宣布上調售價,帶動市場短期成交情況有所改善。然而,在整體需求處于低位的大環境下,漲價的執行情況與可持續時間仍需觀察,鈦白粉價格繼續在低位區間震蕩的可能性較大。

進口數據統計

10月份,我國鈦礦精礦及中礦進口量為37.5萬噸,同比下降13.98%,環比下降16.22%。1—10月,我國鈦礦進口量為413.5萬噸,同比增長2.88%。

10月份,我國厚度≤0.8mm鈦板、片、帶進口量為106.4噸,同比下降5.06%,環比下降32.14%。1—10月,我國厚度≤0.8mm鈦板、片、帶進口量為1225.8噸,同比增長32.89%。

10月份,我國厚度>0.8mm的鈦板、片、帶進口量為56.7噸,同比下降15.33%,環比下降44.37%。1—10月,我國厚度>0.8mm的鈦板、片、帶進口量為873.2噸,同比下降8.34%。

10月份,我國鈦管進口量為4.6噸,同比增長250.61%,環比增長15.47%。1—10月,我國鈦管進口量為87.1噸,同比下降73.46%。

10月份,我國其他未鍛軋鈦進口量為4.86噸,同比下降78.11%,環比增長72.97%。1—10月,我國其他未鍛軋進口量為160.6噸,同比增長14.33%。

10月份,我國鈦條、桿、型材及異型材進口量為187.5噸,同比增長59.96%,環比增長47.53%。1—10月,我國鈦條、桿、型材及異型材進口量為5423噸,同比增長80.66%。

10月份,我國鈦絲進口量為3.2噸,同比下降83.2%,環比下降78.13%。1—10月,我國鈦絲進口量為155.1噸,同比下降40.84%。

10月份,我國其他鍛軋鈦及鈦制品進口量為45.5噸,同比增長1.7%,環比下降20.43%。1—10月,我國其他鍛軋鈦及鈦制品進口量為563.2噸,同比下降10.56%。

10月份,我國鈦白粉進口量為0.56萬噸,同比下降12.44%,環比下降11.56%。1—10月,我國鈦白粉進口量為6.25萬噸,同比下降19.89%。

出口數據統計

10月份,我國海綿鈦出口量為436.4噸,同比增長5.67%,環比下降35.75%。1—10月,我國海綿鈦出口量為5667.4噸,同比增長18.69%。

10月份,我國厚度≤0.8mm的鈦板、片、帶出口量為199噸,同比增長184.21%,環比增長94.69%。1—10月,我國厚度≤0.8mm的鈦板、片、帶出口量為1276.8噸,同比增長45.11%。

10月份,我國厚度>0.8mm的鈦板、片、帶出口量為652噸,同比增長14.87%,環比增長2.96%。1—10月,我國厚度>0.8mm的鈦板、片、帶出口量為5798.2噸,同比下降28.5%。

10月份,我國鈦管出口量為267噸,同比下降20.93%,環比下降26.03%。1—10月,我國鈦管出口量為2984.2噸,同比下降3.01%。

10月份,我國其他未鍛軋鈦出口量為147.8噸,同比增長49.6%,環比下降53.97%。1—10月,我國其他未鍛軋鈦出口量為1326.7噸,同比增長7.23%。

10月份,我國鈦條、桿、型材及異型材出口量為574噸,同比下降42.39%,環比下降16.93%。1—10月,我國鈦條、桿、型材及異型材出口量為7372.0噸,同比下降15.08%。

10月份,我國鈦絲出口量為52.8噸,同比增長178.82%,環比下降27%。1—10月,我國鈦絲出口量為1087.9噸,同比增長2.45%。

10月份,我國其他鍛軋鈦及鈦制品出口量為407.4噸,同比增長22.56%,環比下降1.79%。1—10月,我國其他鍛軋鈦及鈦制品出口量為4016噸,同比增長15.99%。

10月份,我國鈦白粉出口量為14.6萬噸,同比下降5.11%,環比下降6.34%。1—10月,我國鈦白粉出口量為149.3萬噸,同比下降6.35%。

鋯市場分析

10月份,我國鋯英砂進口量為10.47萬噸,同比下降17.19%,環比下降22.66%。1—10月,我國鋯英砂進口量為179.7萬噸,同比增長21.59%。

10月份,我國氧氯化鋯出口量5523.7噸,同比增長5.41%,環比增長35.25%。1—10月,我國氧氯化鋯出口量為48048.8噸,同比增長11.89%。

10月份,我國碳酸鋯出口量為1149.4噸,同比下降19.13%,環比下降22.05%。1—10月,我國碳酸鋯出口量為14111.6噸,同比下降15.38%。

11月份,鋯行業市場需求低迷,導致進口66%高級鋯英砂和國內65%普通鋯英砂的均價繼續回落,但回落幅度較小。

11月底,國內主要鋯英砂供應企業發布漲價函,但是鋯英砂價格并未立即上漲,反而呈現低價成交減少、高位仍難成交的局面。近兩個月,我國進口鋯英砂量連續減少,若11月份進口量繼續下降,國內供應企業發布的漲價函或有望穩定市場。

11月份,硅酸鋯產品市場價格小幅下跌,普通硅酸鋯均價為11800元/噸,較10月份均價下跌約200元/噸。受下游需求低迷及上游原料降價影響,部分硅酸鋯企業選擇停產以減少虧損。

11月份,氧氯化鋯報價在13300元~13800 元/噸,較10月下調100元/噸。盡管價格小幅下調,國內主要氧氯化鋯企業的銷售量仍尚可。若12月份鋯英砂價格企穩,氧氯化鋯價格也將趨于穩定。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。