美委沖突對(duì)有色金屬及貴金屬市場(chǎng)的影響分析

2026年01月08日 10:42 10461次瀏覽 來(lái)源: 中國(guó)有色金屬報(bào) 分類(lèi): 有色市場(chǎng) 作者: 周小鷗

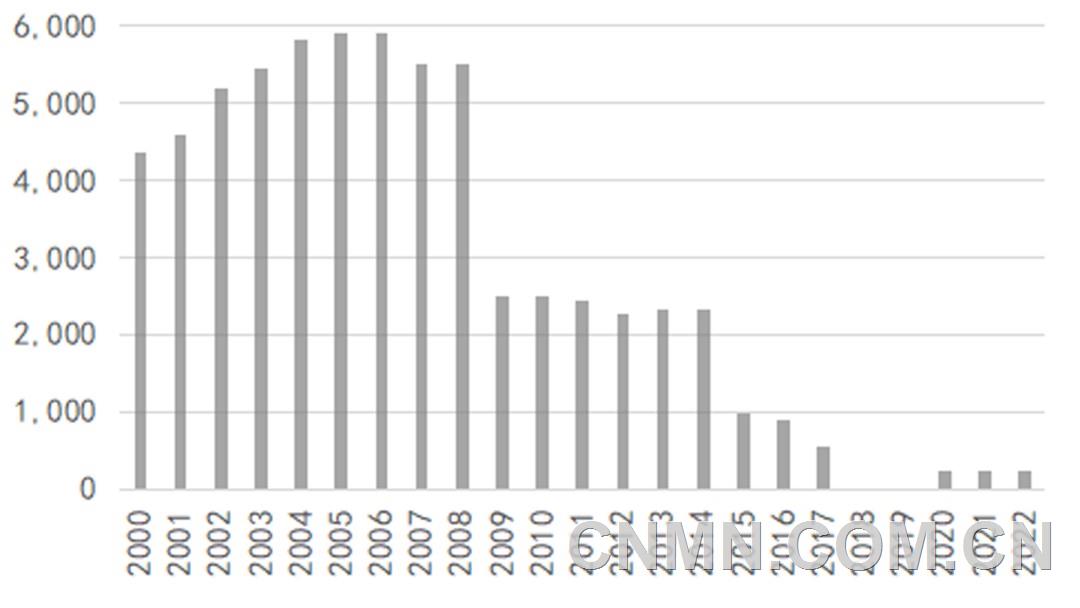

委內(nèi)瑞拉鋁土礦年度產(chǎn)量(千噸)

數(shù)據(jù)來(lái)源:鋼聯(lián),紫金天風(fēng)期貨研究所

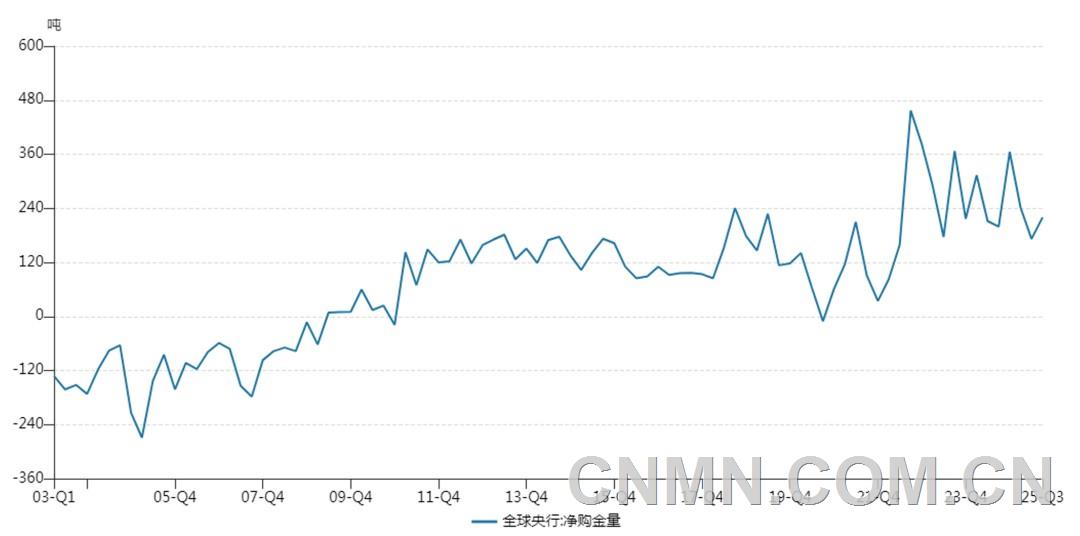

全球央行凈購(gòu)金量

數(shù)據(jù)來(lái)源:wind,紫金天風(fēng)期貨研究所

當(dāng)?shù)貢r(shí)間1月3日凌晨,委內(nèi)瑞拉首都加拉加斯多處地區(qū)遭遇美軍持續(xù)約一小時(shí)的轟炸,具體地點(diǎn)包括軍用機(jī)場(chǎng)、國(guó)防部、港口等目標(biāo)。其間,美軍三角洲特種部隊(duì)抓獲了該國(guó)總統(tǒng)馬杜羅及其夫人,并帶往美國(guó)。最新消息,1月5日,聯(lián)合國(guó)安理會(huì)在紐約聯(lián)合國(guó)總部就委內(nèi)瑞拉局勢(shì)舉行緊急會(huì)議。會(huì)上,多國(guó)聲援委內(nèi)瑞拉,中國(guó)、俄羅斯等多國(guó)代表就美國(guó)對(duì)委軍事行動(dòng)表示強(qiáng)烈譴責(zé)。

地緣政治風(fēng)險(xiǎn)傳導(dǎo)機(jī)制

委內(nèi)瑞拉金屬資源分布與出口依賴(lài)度

委內(nèi)瑞拉金屬資源呈現(xiàn)高度集中化分布格局。如奧里諾科鐵礦帶儲(chǔ)量占委內(nèi)瑞拉鐵礦總儲(chǔ)量的92%,探明儲(chǔ)量達(dá)210億噸,平均品位達(dá)45%~65%,是全球最大未開(kāi)發(fā)鐵礦區(qū)之一(2024年,印度收購(gòu)了委內(nèi)瑞拉最大的奧里諾科鐵礦,并制訂了新的出口計(jì)劃)。亞馬孫河流域金礦資源集中于玻利瓦爾州,產(chǎn)量占委內(nèi)瑞拉黃金產(chǎn)量的60%~70%(委內(nèi)瑞拉黃金資源潛力預(yù)估或有3500噸,2024年,委內(nèi)瑞拉黃金生產(chǎn)量為31噸),但開(kāi)采深度普遍超過(guò)300米,開(kāi)采成本較全球平均水平高出23%。石油資源集中于馬拉開(kāi)波湖盆地,探明儲(chǔ)量達(dá)3000億桶,但重油占比達(dá)85%,提煉難度顯著高于輕質(zhì)原油。銅儲(chǔ)量排名全球前十位,約占5%~8%。

從出口占比來(lái)看,委內(nèi)瑞拉的金屬類(lèi)出口構(gòu)成了該國(guó)外匯核心來(lái)源。2023年,委內(nèi)瑞拉金屬產(chǎn)品出口額達(dá)187億美元,占全國(guó)出口總額的68%,其中,石油出口占比62%、鐵礦占比18%、黃金占比12%。從出口去向分布來(lái)看,出口至中國(guó)的鐵礦占委內(nèi)瑞拉鐵礦出口量的74%;出口至美國(guó)的石油占其石油出口量的58%;出口至土耳其的黃金占其黃金出口量的41%。2023年,委內(nèi)瑞拉金屬出口收入同比下降14%,主要受?chē)?guó)際油價(jià)下跌12%及鐵礦出口量減少9%影響。

歷史上美國(guó)制裁升級(jí)對(duì)供應(yīng)鏈的阻斷效應(yīng)

從時(shí)間線來(lái)看,近年來(lái),美國(guó)對(duì)委內(nèi)瑞拉制裁的持續(xù)升級(jí)已對(duì)全球金屬供應(yīng)鏈產(chǎn)生實(shí)質(zhì)性影響,對(duì)全球部分金屬供需平衡造成了結(jié)構(gòu)性缺口。2023年第三季度,美國(guó)財(cái)政部將針對(duì)委內(nèi)瑞拉金屬行業(yè)的制裁范圍擴(kuò)大至鎳、鋁、鈀等關(guān)鍵品種,直接導(dǎo)致該國(guó)金屬出口量同比下降42%。其中,鎳出口量從2022年的3.2萬(wàn)噸銳減至2023年的1.8萬(wàn)噸,降幅達(dá)43.8%,而鋁出口量同期下降39.2%,至12.4萬(wàn)噸。這種制裁強(qiáng)度不僅體現(xiàn)在貿(mào)易限制上,更通過(guò)金融系統(tǒng)傳導(dǎo):美國(guó)凍結(jié)了委內(nèi)瑞拉國(guó)家石油公司(PDVSA)在美資產(chǎn),包括其持有的價(jià)值5.7億美元的金屬貿(mào)易信用證,迫使該國(guó)金屬交易轉(zhuǎn)向非美元結(jié)算體系。另外,當(dāng)時(shí)的供應(yīng)鏈中斷還體現(xiàn)在運(yùn)輸成本激增——委內(nèi)瑞拉至中國(guó)金屬海運(yùn)運(yùn)費(fèi)從2022年的35美元/噸飆升至2023年的82美元/噸,漲幅達(dá)134%,主要原因是美國(guó)制裁導(dǎo)致保險(xiǎn)費(fèi)用增加和航線繞行。

區(qū)域沖突對(duì)物流通道的沖擊路徑

本次委內(nèi)瑞拉地緣政治事件或?qū)?duì)金屬市場(chǎng)的影響呈現(xiàn)出多維度傳導(dǎo)特征,其核心機(jī)制在于區(qū)域沖突對(duì)物流通道的沖擊效應(yīng)。從國(guó)際油價(jià)波動(dòng)趨勢(shì)來(lái)看,2026年1月5日開(kāi)盤(pán),WTI原油價(jià)格從56.9美元/桶快速攀升至57.73美元/桶,布倫特原油價(jià)格同步由60.45美元/桶附近上漲至61.24美元/桶,盡管隨后均出現(xiàn)回落,但依然反映出地緣風(fēng)險(xiǎn)對(duì)能源供應(yīng)鏈的實(shí)質(zhì)性擾動(dòng)。這種擾動(dòng)也將在未來(lái)直接傳導(dǎo)至金屬產(chǎn)品的運(yùn)輸成本上,特別是對(duì)依賴(lài)海運(yùn)的銅、鎳等工業(yè)金屬形成價(jià)格壓力。

物流通道受阻的具體表現(xiàn)可以從3個(gè)層面來(lái)看:一是基礎(chǔ)設(shè)施層面,區(qū)域沖突導(dǎo)致公路、鐵路等陸路運(yùn)輸系統(tǒng)受損,將直接影響當(dāng)?shù)刂匈Y企業(yè)礦產(chǎn)資源的陸運(yùn)效率;二是海運(yùn)層面,委內(nèi)瑞拉主要港口——卡貝略港的運(yùn)營(yíng)穩(wěn)定性下降,對(duì)中國(guó)某銅業(yè)企業(yè)年產(chǎn)量60萬(wàn)噸的銅產(chǎn)品出口形成制約;三是安全成本層面,運(yùn)輸保險(xiǎn)費(fèi)用上升使得中國(guó)某銅業(yè)企業(yè)35.36萬(wàn)噸銅產(chǎn)品的離岸成本增加10美元~20美元/噸。數(shù)據(jù)顯示,事件發(fā)生后,1月5日LME重歸交易,當(dāng)天倫銅價(jià)格上漲5.02%,鎳漲幅3.16%,顯著高于鋁2.28%以及鋅2.59%的水平,印證了物流風(fēng)險(xiǎn)對(duì)不同金屬品類(lèi)的差異化影響。這種聯(lián)動(dòng)機(jī)制表明,物流受阻引發(fā)的避險(xiǎn)需求也在重塑金屬市場(chǎng)的價(jià)值分配格局。這種品種間的分化,本質(zhì)上是對(duì)物流風(fēng)險(xiǎn)持續(xù)時(shí)間預(yù)期的差異定價(jià)。

關(guān)鍵金屬品種供需分析

鋁土礦與氧化鋁供應(yīng)中斷風(fēng)險(xiǎn)

根據(jù)中國(guó)商務(wù)部《對(duì)外投資合作國(guó)別(地區(qū))指南——委內(nèi)瑞拉(2021版)》,委內(nèi)瑞拉鋁土礦的資源總量是34.8億噸,其中,已探明的儲(chǔ)量是13.3億噸,位居全球第三位,90%集中于玻利瓦爾州。但與委內(nèi)瑞拉巨大的資源潛力形成鮮明對(duì)比的是,該國(guó)極低的產(chǎn)能利用率、產(chǎn)量長(zhǎng)期停滯并受多方因素制約。

2014年,國(guó)際油價(jià)暴跌,嚴(yán)重沖擊了以石油為經(jīng)濟(jì)支柱的委內(nèi)瑞拉。委內(nèi)瑞拉國(guó)內(nèi)經(jīng)濟(jì)支柱崩塌導(dǎo)致政府無(wú)力為鋁土礦行業(yè)提供必要的行業(yè)補(bǔ)貼激勵(lì)政策,以及港口維護(hù)、電力保障的資金,鋁土礦產(chǎn)量由此開(kāi)始銳減。

2016年,委內(nèi)瑞拉國(guó)內(nèi)開(kāi)始惡性通脹,導(dǎo)致企業(yè)運(yùn)營(yíng)成本暴漲,CVG等委內(nèi)瑞拉國(guó)有企業(yè)甚至無(wú)法維持基礎(chǔ)的維護(hù)資金。

2019年,美國(guó)對(duì)委內(nèi)瑞拉實(shí)施嚴(yán)厲制裁,導(dǎo)致必和必拓等外資公司徹底退出,甚至委內(nèi)瑞拉國(guó)有企業(yè)也難以為繼。CVG旗下的鋁土礦—氧化鋁一體化企業(yè)CVG-Bauxilum等被列入SDN清單,海外賬戶(hù)遭凍結(jié),無(wú)法進(jìn)行國(guó)際結(jié)算,鋁土礦出口收入被迫歸零。在巨大的政策與金融風(fēng)險(xiǎn)下,委內(nèi)瑞拉民營(yíng)資本更不敢進(jìn)入,因此,導(dǎo)致鋁行業(yè)長(zhǎng)期無(wú)新增產(chǎn)量和投資。

經(jīng)歷上述一系列變故,委內(nèi)瑞拉鋁工業(yè)嚴(yán)重萎縮,CVG電解鋁廠于2019年停產(chǎn),委內(nèi)瑞拉境內(nèi)僅剩Venalum鋁廠,年產(chǎn)量不足10萬(wàn)噸。而鋁土礦產(chǎn)量?jī)H供委內(nèi)瑞拉CVG旗下的氧化鋁廠使用,無(wú)新增產(chǎn)能,也幾乎無(wú)出口貿(mào)易。這些系統(tǒng)性問(wèn)題在短期內(nèi)無(wú)法得到改善。

因此,目前,委內(nèi)瑞拉鋁土礦對(duì)全球供需格局幾乎不構(gòu)成影響。中國(guó)曾在2017年試進(jìn)口委內(nèi)瑞拉鋁土礦2.72萬(wàn)噸,之后便再無(wú)進(jìn)口記錄。因此,委內(nèi)瑞拉鋁產(chǎn)業(yè)鏈的產(chǎn)品資源未能有效轉(zhuǎn)化為市場(chǎng)供應(yīng)。

銅、鎳等主要品種的供需格局變化

委內(nèi)瑞拉的銅產(chǎn)量尚未有明顯公布,這一變量在短期內(nèi)較難對(duì)市場(chǎng)出現(xiàn)明顯擾動(dòng)。但若因委內(nèi)瑞拉地緣政治局面延伸至其他拉美地區(qū),則銅礦產(chǎn)出或出現(xiàn)擾動(dòng),加劇原料緊張局面。

委內(nèi)瑞拉作為全球重要的鎳礦供應(yīng)國(guó),其政治動(dòng)蕩引發(fā)的出口停滯,正重塑全球鎳市場(chǎng)格局。該國(guó)鎳礦資源稟賦優(yōu)越,主要分布在玻利瓦爾州,礦石品位普遍高于1.5%,顯著高于全球1.2%的平均水平。從近年來(lái)當(dāng)?shù)貙?shí)際鎳礦供應(yīng)產(chǎn)量來(lái)看,委內(nèi)瑞拉鎳礦產(chǎn)量基本為零,后期對(duì)拉美地區(qū)較難出現(xiàn)實(shí)質(zhì)性影響,但在市場(chǎng)情緒上依然成為資金流入的爆發(fā)點(diǎn)。

黃金、白銀避險(xiǎn)屬性的強(qiáng)化

本次沖突的升級(jí),顯著強(qiáng)化了黃金與白銀的避險(xiǎn)屬性。盡管元旦前因保證金調(diào)整,黃金、白銀價(jià)格均出現(xiàn)回落,但在元旦后依然出現(xiàn)快速反彈。地緣政治風(fēng)險(xiǎn)加劇了全球資本向貴金屬市場(chǎng)避險(xiǎn)。從2025年12月單月價(jià)格來(lái)看,黃金價(jià)格單月上漲超過(guò)70%,白銀價(jià)格漲幅近150%,創(chuàng)下歷史峰值。這一現(xiàn)象與歷史規(guī)律高度吻合:1975—1980年,白銀價(jià)格漲幅超800%,黃金價(jià)格漲幅僅300%;2000—2011年,白銀價(jià)格漲幅達(dá)700%,黃金價(jià)格漲幅為500%。當(dāng)前,沖突導(dǎo)致的美債收益率倒掛與美聯(lián)儲(chǔ)降息預(yù)期持續(xù)進(jìn)一步削弱了美元信用,推動(dòng)了央行增持黃金。

世界黃金協(xié)會(huì)預(yù)測(cè),2026 年,黃金會(huì)進(jìn)入“動(dòng)態(tài)平衡”階段,雖然不會(huì)像2025年那樣出現(xiàn)單邊暴漲,但在多種因素的支撐下,依然有望保持上行趨勢(shì)。

白銀的金融屬性與工業(yè)需求形成雙重驅(qū)動(dòng)。盡管貴金屬整體受益于避險(xiǎn)情緒,但白銀的波動(dòng)性顯著高于黃金。2025年12月29日,因交易所上調(diào)保證金要求,白銀價(jià)格單日暴跌9%,連帶黃金價(jià)格下跌4%。從需求上看,光伏產(chǎn)業(yè)成為最大驅(qū)動(dòng)力,2025年,全球光伏裝機(jī)量同比增長(zhǎng)16%、至30%,高效技術(shù)路線使單GW耗銀量增長(zhǎng)20%、至30%;新能源汽車(chē)單車(chē)用銀量為傳統(tǒng)車(chē)的1.7~3.3倍,AI算力服務(wù)器單機(jī)柜耗銀達(dá)1.2kg,共同推動(dòng)工業(yè)用銀需求上升。

鉑族金屬(鉑、鈀)的供應(yīng)鏈脆弱性評(píng)估

鉑族金屬(鉑、鈀)的供應(yīng)鏈高度集中,南非和俄羅斯合計(jì)占全球鉑產(chǎn)量的80%以上,鈀供應(yīng)則更依賴(lài)俄羅斯(占全球45%)。2026年,供應(yīng)鏈脆弱性指標(biāo)顯示,鉑的赫芬達(dá)爾指數(shù)(HHI)達(dá)5230,鈀為3137,均遠(yuǎn)超過(guò)2500的警戒閾值,表明供應(yīng)壟斷風(fēng)險(xiǎn)極高。南非鉑礦山的風(fēng)險(xiǎn),主要受限于當(dāng)?shù)仉娏Χ倘薄诠ぜm紛及設(shè)備老化;俄羅斯鈀礦風(fēng)險(xiǎn),在于地緣政治沖突所面臨的出口管制風(fēng)險(xiǎn)。歐盟和中國(guó)等主要消費(fèi)地區(qū)對(duì)外依存度懸殊。

如果美國(guó)對(duì)委內(nèi)瑞拉制裁升級(jí),將通過(guò)3條路徑?jīng)_擊鉑族金屬供應(yīng)鏈:一是貿(mào)易中斷風(fēng)險(xiǎn)。委內(nèi)瑞拉雖非主要產(chǎn)出國(guó),但其黃金出口占全球的2%,若美方擴(kuò)大制裁范圍至鉑族金屬,將加劇市場(chǎng)恐慌情緒。二是運(yùn)輸成本飆升。拉美航線占全球金屬運(yùn)輸量的12%,沖突導(dǎo)致的海運(yùn)保險(xiǎn)費(fèi)率上漲30%,直接推高鉑族金屬物流成本。三是替代供應(yīng)缺口。南非鉑礦產(chǎn)量因電力危機(jī)已下降15%,俄羅斯鈀出口受制裁減少20%,此次沖突將迫使企業(yè)轉(zhuǎn)向成本更高的回收渠道,但2025年鉑回收量?jī)H占總供應(yīng)12%,短期內(nèi)難以彌補(bǔ)缺口。

期貨市場(chǎng)投機(jī)行為放大機(jī)制

在地緣政治事件引發(fā)的金屬期貨市場(chǎng)波動(dòng)中,投機(jī)行為會(huì)通過(guò)情緒傳導(dǎo)與資金流動(dòng)放大價(jià)格波動(dòng)效應(yīng)。2022年俄烏沖突期間,LME鎳價(jià)單日漲幅超20%,鋁價(jià)因歐洲能源危機(jī)上漲12%,凸顯投機(jī)資本對(duì)短期供需失衡的放大作用。從大分類(lèi)來(lái)看,投機(jī)行為的核心驅(qū)動(dòng)因素包括:投資者對(duì)供應(yīng)中斷的恐慌性預(yù)期、杠桿資金的快速進(jìn)出以及市場(chǎng)流動(dòng)性的瞬時(shí)變化。例如,2022年,LME銅價(jià)波動(dòng)率從15%上升至28%,主要原因是俄羅斯作為全球第三大銅生產(chǎn)國(guó),俄烏沖突引發(fā)空頭回補(bǔ)與多頭逼倉(cāng)。投機(jī)性頭寸占比在沖突首周增長(zhǎng)37%,加劇了價(jià)格脫離基本面。2021年,澳大利亞叢林大火導(dǎo)致鋁土礦供應(yīng)緊張預(yù)期,LME鋁價(jià)2021年7月單月上漲19%;同期,投機(jī)資金凈流入鋁期貨合約規(guī)模達(dá)42億美元,占當(dāng)月成交量的18%。在鎳期貨逼空事件中,部分機(jī)構(gòu)通過(guò)場(chǎng)外期權(quán)疊加杠桿,將持倉(cāng)風(fēng)險(xiǎn)敞口擴(kuò)大至實(shí)際保證金5倍以上,導(dǎo)致LME暫停交易并修改規(guī)則。

從當(dāng)前海外工業(yè)品持倉(cāng)變動(dòng)來(lái)看,持倉(cāng)量最高的依然是黃金、銅以及鋁,而資金的杠桿效應(yīng)將在價(jià)格波動(dòng)中進(jìn)一步放大。

區(qū)域市場(chǎng)分化趨勢(shì)

拉美地區(qū)金屬貿(mào)易格局重構(gòu)

此次事件尚未對(duì)銅、鎳、鋁等金屬形成實(shí)質(zhì)性沖擊,但從市場(chǎng)資金流入來(lái)看,市場(chǎng)更愿意相信委內(nèi)瑞拉相應(yīng)金屬儲(chǔ)量對(duì)全球未來(lái)供應(yīng)的影響。另外,需要注意的是,近年來(lái),由于美元支付渠道受阻,委內(nèi)瑞拉貿(mào)易結(jié)算體系迫使企業(yè)轉(zhuǎn)向人民幣結(jié)算。比如,2025年上半年,委內(nèi)瑞拉出口的原油里,85%出口到了中國(guó),而這些交易均大量使用人民幣進(jìn)行結(jié)算。隨著本次事件的發(fā)酵,拉美地區(qū)的貿(mào)易網(wǎng)絡(luò)也在被迫重構(gòu),中國(guó)或?qū)⒊蔀槠浜诵奶娲锇椤T谖磥?lái),除去原油之外,更多諸如有色金屬、貴金屬等層面的資源也將尋求更多的深度綁定與庇護(hù),改變現(xiàn)有的貿(mào)易流向及格局。

亞洲買(mǎi)家或轉(zhuǎn)向非洲或者大洋洲

亞洲市場(chǎng)(包括新興國(guó)家)對(duì)金屬的需求持續(xù)增長(zhǎng),但此次事件加劇了金屬市場(chǎng)供應(yīng)的不確定性。當(dāng)前,亞洲買(mǎi)家對(duì)委內(nèi)瑞拉金屬供應(yīng)的態(tài)度趨于謹(jǐn)慎,主要擔(dān)憂南美地區(qū)政治風(fēng)險(xiǎn)導(dǎo)致的物流中斷。例如,秘魯和墨西哥的白銀出口已因類(lèi)似事件受限,直接影響全球庫(kù)存水平。中國(guó)收緊白銀出口政策,2026年僅44家企業(yè)獲得出口資質(zhì),年出口量預(yù)計(jì)銳減5000噸。這都導(dǎo)致亞洲買(mǎi)家正加速尋求金屬及非金屬等資源的替代來(lái)源。從亞洲板塊資源分布來(lái)看,中東地區(qū)和俄羅斯資源潛在增量極為有限,且運(yùn)輸成本較高。所以,這一趨勢(shì)推動(dòng)了亞洲企業(yè)將目光轉(zhuǎn)向非洲和大洋洲。

非洲和大洋洲憑借穩(wěn)定的供應(yīng)能力成為亞洲買(mǎi)家的優(yōu)先選項(xiàng)。非洲得益于其豐富的礦產(chǎn)資源,成為當(dāng)前亞洲資源進(jìn)口的主要來(lái)源,如剛果(金)的銅和南非的黃金。大洋洲由于政治相對(duì)穩(wěn)定,且存在潛在增量。除去資源儲(chǔ)備充足與低政治風(fēng)險(xiǎn)的優(yōu)勢(shì)以外,成本可控也是兩地較為明顯的優(yōu)勢(shì)。盡管兩地本身運(yùn)輸成本較高,但從長(zhǎng)期來(lái)看,資源國(guó)有化風(fēng)險(xiǎn)低于拉美地區(qū)。

從可行性上來(lái)看,亞洲買(mǎi)家轉(zhuǎn)向非洲和大洋洲采購(gòu)的可行性尚可,但亞洲買(mǎi)家依然需要應(yīng)對(duì)多重挑戰(zhàn):一是物流瓶頸:從貿(mào)易物流成本來(lái)看,非洲運(yùn)輸成本增幅達(dá)40%~45%,大洋洲為35%~40%,可能削弱價(jià)格競(jìng)爭(zhēng)力。二是貿(mào)易壁壘。非洲部分國(guó)家基礎(chǔ)設(shè)施不足,清關(guān)效率低下,可能會(huì)延長(zhǎng)交貨周期。三是地緣波動(dòng)。大洋洲資源集中于少數(shù)企業(yè),議價(jià)權(quán)較為集中,而非洲雖風(fēng)險(xiǎn)低,但局部沖突可能影響產(chǎn)能。四是市場(chǎng)適應(yīng)。亞洲企業(yè)需重建供應(yīng)鏈,在此期間可能面臨產(chǎn)能缺口。

歐洲庫(kù)存緩沖能力評(píng)估

歐洲金屬庫(kù)存在穩(wěn)定市場(chǎng)供應(yīng)、調(diào)節(jié)市場(chǎng)需求等方面發(fā)揮重要作用,對(duì)金屬市場(chǎng)價(jià)格產(chǎn)生影響。當(dāng)全球供應(yīng)鏈中斷時(shí),歐洲庫(kù)存可填補(bǔ)缺口。例如,2023年紅海危機(jī)期間,歐洲鋁庫(kù)存釋放30萬(wàn)噸,緩解了中東供應(yīng)中斷的影響。

當(dāng)前,歐洲金屬庫(kù)存量相對(duì)充足,但后期受全球金屬市場(chǎng)波動(dòng)影響,庫(kù)存量可能發(fā)生變化。當(dāng)前,歐洲金屬庫(kù)存規(guī)模相對(duì)穩(wěn)定,主要得益于過(guò)去一年供應(yīng)鏈的逐步恢復(fù)。這種區(qū)域差異導(dǎo)致緩沖能力不均衡,核心國(guó)家可應(yīng)對(duì)短期需求波動(dòng),但邊緣地區(qū)容易受沖擊。

當(dāng)然,歐洲金屬庫(kù)存雖然具備一定的緩沖能力,但在地緣政治風(fēng)險(xiǎn)增加的情況下,其有效性可能受到限制。尤其是隨著委內(nèi)瑞拉局勢(shì)動(dòng)蕩導(dǎo)致的全球石油供應(yīng)不確定性上升,也將間接推高金屬的冶煉成本,削弱庫(kù)存對(duì)價(jià)格的調(diào)節(jié)作用。

企業(yè)應(yīng)急策略

原料庫(kù)存安全閾值設(shè)定

原料庫(kù)存安全閾值是企業(yè)根據(jù)生產(chǎn)需求與市場(chǎng)波動(dòng)設(shè)定的動(dòng)態(tài)庫(kù)存基準(zhǔn)線,用于平衡供應(yīng)穩(wěn)定性與資金占用成本。該閾值需綜合評(píng)估生產(chǎn)規(guī)模、原料供應(yīng)風(fēng)險(xiǎn)、物流周期及價(jià)格波動(dòng)等因素,并通過(guò)實(shí)時(shí)數(shù)據(jù)監(jiān)測(cè)實(shí)現(xiàn)動(dòng)態(tài)調(diào)整。以國(guó)內(nèi)有色金屬工業(yè)為例,2025年,工業(yè)增加值累計(jì)同比增速基本維持在7.1%~7.8%區(qū)間波動(dòng),表明行業(yè)產(chǎn)能擴(kuò)張對(duì)原料需求存在剛性,建議企業(yè)可據(jù)此設(shè)定差異化閾值。

生產(chǎn)需求基準(zhǔn)方面,以山西省工業(yè)增加值數(shù)據(jù)為參照,2020—2024年,該省工業(yè)增加值從6458.8億元上漲至9887.04億元,年均復(fù)合增長(zhǎng)率達(dá)11.2%,印證了區(qū)域生產(chǎn)強(qiáng)度直接會(huì)影響原料消耗速率。企業(yè)需將閾值與自身產(chǎn)能掛鉤,例如,月均產(chǎn)量1000噸的企業(yè),需儲(chǔ)備至少15天用量的原料以應(yīng)對(duì)突發(fā)需求。

成本效益平衡方面,運(yùn)輸成本占比超15%的原料(如電解銅),閾值周期建議壓縮至7~10天;而價(jià)格波動(dòng)率低于5%的穩(wěn)定品類(lèi)(如鋁錠),可放寬至15~20天。

數(shù)據(jù)驅(qū)動(dòng)校準(zhǔn)方面,基于規(guī)模以上工業(yè)增加值同比增速,當(dāng)有色金屬冶煉行業(yè)增速連續(xù)數(shù)月高企,建議將閾值上調(diào)5%;反之,若行業(yè)增速跌破5%(如2025年11月僅0.9%),則下調(diào)3%~5%。

事件響應(yīng)規(guī)則方面,地緣沖突或自然災(zāi)害期間,黃金等避險(xiǎn)資產(chǎn)需求激增時(shí),相關(guān)原料閾值建議立即增加30%~50%。

長(zhǎng)協(xié)合同不可抗力條款應(yīng)用

在此次地緣政治危機(jī)中,金屬企業(yè)應(yīng)當(dāng)嚴(yán)格遵循長(zhǎng)協(xié)合同中的不可抗力條款規(guī)避風(fēng)險(xiǎn)。條款核心內(nèi)容包括3個(gè)部分:一是事件認(rèn)定標(biāo)準(zhǔn),明確將政治動(dòng)蕩、政府行為等納入不可抗力范疇;二是通知程序,要求受影響方在事件發(fā)生后48小時(shí)內(nèi)書(shū)面通知對(duì)方;三是免責(zé)范圍,涵蓋合同延期履行或部分豁免責(zé)任。例如,某銅礦企業(yè)因委內(nèi)瑞拉港口封鎖導(dǎo)致交貨延遲,援引條款后成功免除違約金。

條款應(yīng)用需滿足3項(xiàng)條件:事件必須符合合同定義的不可抗力類(lèi)型,如委內(nèi)瑞拉當(dāng)前的政治危機(jī);企業(yè)需證明事件與履約障礙存在直接因果關(guān)系,例如因政府管制導(dǎo)致運(yùn)輸中斷;最后,企業(yè)須履行及時(shí)通知義務(wù),并提供官方證明文件。

正確應(yīng)用條款可產(chǎn)生三重效果:一是免除違約責(zé)任,如某鋁企因危機(jī)延遲交貨,援引條款后避免支付合同金額15%的罰金;二是爭(zhēng)取履約寬限期,通常可延長(zhǎng)30~90天;三是降低法律風(fēng)險(xiǎn),避免仲裁糾紛。企業(yè)需注意,條款不適用于市場(chǎng)波動(dòng)等商業(yè)風(fēng)險(xiǎn),且需定期更新合同模板以覆蓋新型地緣風(fēng)險(xiǎn)。

(作者單位:紫金天風(fēng)期貨)

責(zé)任編輯:任飛

如需了解更多信息,請(qǐng)登錄中國(guó)有色網(wǎng):hnfenyang.com了解更多信息。

中國(guó)有色網(wǎng)聲明:本網(wǎng)所有內(nèi)容的版權(quán)均屬于作者或頁(yè)面內(nèi)聲明的版權(quán)人。

凡注明文章來(lái)源為“中國(guó)有色金屬報(bào)”或 “中國(guó)有色網(wǎng)”的文章,均為中國(guó)有色網(wǎng)原創(chuàng)或者是合作機(jī)構(gòu)授權(quán)同意發(fā)布的文章。

如需轉(zhuǎn)載,轉(zhuǎn)載方必須與中國(guó)有色網(wǎng)( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯(lián)系,簽署授權(quán)協(xié)議,取得轉(zhuǎn)載授權(quán);

凡本網(wǎng)注明“來(lái)源:“XXX(非中國(guó)有色網(wǎng)或非中國(guó)有色金屬報(bào))”的文章,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不構(gòu)成投資建議,僅供讀者參考。

若據(jù)本文章操作,所有后果讀者自負(fù),中國(guó)有色網(wǎng)概不負(fù)任何責(zé)任。

國(guó)際鋁工業(yè)展覽會(huì)")