印尼鎳礦政策變量撬動鎳價上漲空間

2026年01月12日 11:53 9399次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 李莎莎

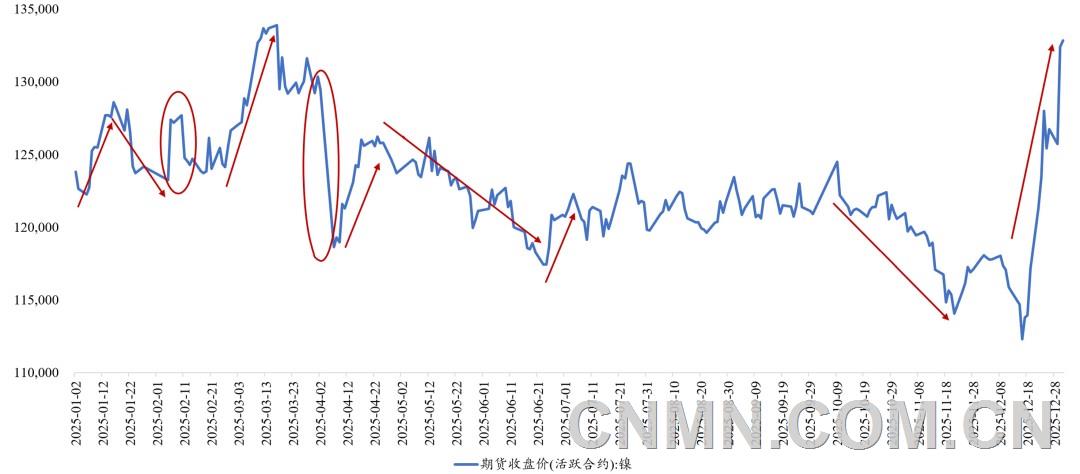

2025年滬鎳主力合約走勢

自2025年12月17日以來,鎳價連續上漲,2026年1月7日,滬鎳主力2602合約價格單日上漲8%,收盤于147720元/噸,較2025年12月16日結算價上漲30.9%。本輪鎳價上漲的核心驅動力在于市場對印尼計劃大幅削減鎳礦配額的持續發酵,以及近期有色金屬板塊情緒整體偏強,但鎳估值偏低,吸引了資金入場。

印尼在鎳產業供應端

占據重要地位

全球鎳資源分布集中度較高,主要資源國包括印尼、澳大利亞、菲律賓、新喀里多尼亞等,其中,印尼的鎳資源稟賦最高,據美國地質調查局數據統計,2024年,印尼的鎳礦儲量和鎳礦開采量分別占據全球42%、59.5%。

自2014年印尼首次執行鎳礦出口禁令后,以中資力量為主的鎳企業陸續前往印尼投建冶煉廠,低成本的印尼鎳冶煉產品產能隨之呈爆發式增長,目前,全球鎳鐵、鎳濕法中間品、高冰鎳的供應主要來自于印尼。其中,鎳鐵是生產不銹鋼最核心的原料,鎳濕法中間品和高冰鎳是生產硫酸鎳及精煉鎳的主要原料。由此可見,印尼鎳礦配額政策變化能夠直接影響鎳產業鏈上游供應,牽動鎳產業鏈的供需格局走向。

印尼所謂的鎳礦配額RKAB政策,指的是持有礦業許可證的鎳礦企業,需按年度向印尼能源與礦產部(以下簡稱“能礦部”)提交鎳礦生產方案,經能礦部審批通過后,企業方可獲得對應的合法生產配額。

2025年12月16日,印尼鎳礦商協會秘書長透露,印尼政府計劃2026年將鎳礦配額數量設定在約2.5億濕噸,較2025年3.79億濕噸配額大幅削減,目的是通過控制供應來防止鎳價進一步下跌。

2025年12月29日,印尼能礦部部長表示,印尼將削減鎳礦配額數量,旨在遏制鎳價下跌趨勢。

2026年1月2日,印尼能礦部副部長表示,2026年,印尼鎳礦削減規模將根據印尼國內產業的實際需求進行適配調整;按照印尼國內冶煉廠的產能測算,原料需求量約為2.9億濕噸,最終具體配額如何調整,還需看后續協調結果。

2026年1月2日,印尼淡水河谷礦業有限公司(PT Vale Indonesia)在公告中表示,因2026年度鎳礦工作計劃未獲印尼政府批準,已暫停其鎳礦開采活動。

2026年1月5日,印尼能礦部表示,在政府審核礦企年度產量配額計劃期間,礦企可在第一季度完成其擬議的2026年產量的25%,緩解年初可能出現的采礦作業中斷情況。

2024年和2025年

印尼鎳礦政策擾動

2024年,印尼鎳礦政策擾動主要是在于審批節奏問題,具體可以概括為以下階段。

2024年1—2月,鎳礦配額審批進度微弱。截至當年1月14日,300多家鎳礦公司中只有6家獲得批準,直至2025年2月26日,印尼才批復1.45億濕噸鎳礦配額。

2024年3—5月,鎳礦配額審批工作緩慢推進。截至2025年5月20日,印尼通過鎳礦公司92份申請,批復配額2.176億濕噸,該配額為3年配額總量。

2024年6月后,印尼鎳礦配額加速釋放,鎳礦供應緊張預期消退。2025年6月7日,印尼能礦部部長稱,印尼已發放了未來3年約2.4億濕噸/年的鎳礦年度生產配額;10月中旬,印尼鎳礦配額已通過2.75億濕噸。

2024年,印尼鎳礦配額審批進度緩慢主要是因為印尼的政治腐敗、礦山非法開采等問題較嚴重,印尼政府對本次審核更加嚴格,而且審批政策由一年一批改為三年一批,這也帶來更多的審核工作量。此外,印尼政府換屆也對工作進度帶來干擾,其中,包括印尼政府為了支撐鎳產業價格而有意放緩鎳礦供應節奏的考量。

2025年,印尼鎳礦政策則從計劃“強制減少鎳礦供應”轉為實際執行“提高鎳產業政策收入”的政策,主要可以概括為以下幾個方面。

一是印尼計劃削減鎳礦配額消息反復,最終證偽。2025年1月上半月,市場傳言印尼RKAB審批緩慢,并且印尼能礦部官員表示,計劃將2025年鎳礦RKAB削減至2億噸左右,當地鎳礦企業對此表示反對。2025年1月17日,印尼能礦部表示,2025年,印尼政府沒有削減鎳礦產量計劃。2025年1月22日,印尼鎳礦配額已批準2.98億噸。2025年2月21日,印尼能礦部重提計劃削減鎳礦配額,但后續并未落地,而是通過了數次鎳礦配額補充審批,共0.81億濕噸。2025年,印尼實際獲批的鎳礦配額達到3.79億濕噸左右。

二是印尼采取一系列提高鎳產業稅收的政策。一方面,在2025年3—4月,頒布并執行了印尼出口外匯強制留存令、修改鎳基準價計算公式、上調鎳特權使用費等政策;另一方面,在2025年9月至年底,對非法采礦行為進行處罰,要求相關企業及時補繳保證金。

三是印尼將鎳礦配額的申報周期從三年一次調整為一年一次,新規將于2026年度起實施,目的是為了更靈活地調控鎳礦供應以支持鎳價。

通過復盤2024年和2025年印尼鎳礦政策,可以發現:一是印尼鎳礦政策消息易出現反復,其政策預期與實際執行之間存在偏差,尤其是2025年,印尼曾數次提出要削減鎳礦配額,但最終證偽;二是印尼調整鎳產業政策的核心訴求在于國家收入,但需要在國家收入、鎳行業利益、行業就業、鎳資源持續性等多維度之間進行綜合考量,其政策風格從意圖“一刀切”式的強制減少鎳礦供應轉變為更溫和地提高鎳產業稅收。

由此可見,短期情緒面及資金行為可能驅動短期鎳價,但鎳價長期走向的關鍵點仍在于印尼鎳礦政策落地情況。

從鎳礦配額2.5億濕噸的落地可能性來說,后續實際配額削減力度存在的可能不及預期風險。從近年來印尼鎳礦政策實踐來看,印尼鎳礦配額“計劃目標”與“實際落地”存在顯著彈性,而且印尼礦企方利益可能會對配額明顯下降政策形成阻力。此外,若印尼政府不關閉補充配額申請渠道,實際獲批的鎳礦配額仍能夠逐漸增加,例如,2025年,印尼鎳礦補充配額規模就達到了0.81億濕噸。

若印尼嚴格將2026年鎳礦配額設定為2.5億濕噸,根據印尼能礦部數據,2024年,印尼鎳礦配額數量2.72億濕噸,實際產量為1.736億濕噸;2025年,印尼鎳礦配額數量為3.79億濕噸,實際產量為2.65億濕噸。由此可見,實際鎳礦供應低于鎳礦配額名義水平,這與市場需求、礦企兌現配額比例、天氣情況等因素有關。SMM數據顯示,2026年,印尼鎳礦需求量預計為2.8億濕噸,假設印尼鎳礦供應效率(實際供應量/通過的配額)為85%,對應需要發放鎳礦配額將為3.29億濕噸,與2.5億濕噸形成0.79億濕噸的缺口。需要注意的是,即使印尼鎳礦供應量在配額限制下回到2024年相似水平,但據WBMS統計,2024年,全球精煉鎳過剩量已達到13.67萬噸,而且印尼鎳企可以從菲律賓進口鎳礦以滿足生產計劃。可見,在2.5億濕噸假設情形下,鎳供應矛盾預計將明顯緩和,但難以徹底扭轉過剩格局。后市仍需持續關注印尼政策動向。

(作者單位:廣州期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。