宏觀面與基本面共振 鋁價具備走強動能

2026年01月13日 13:57 8228次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 張靖靖

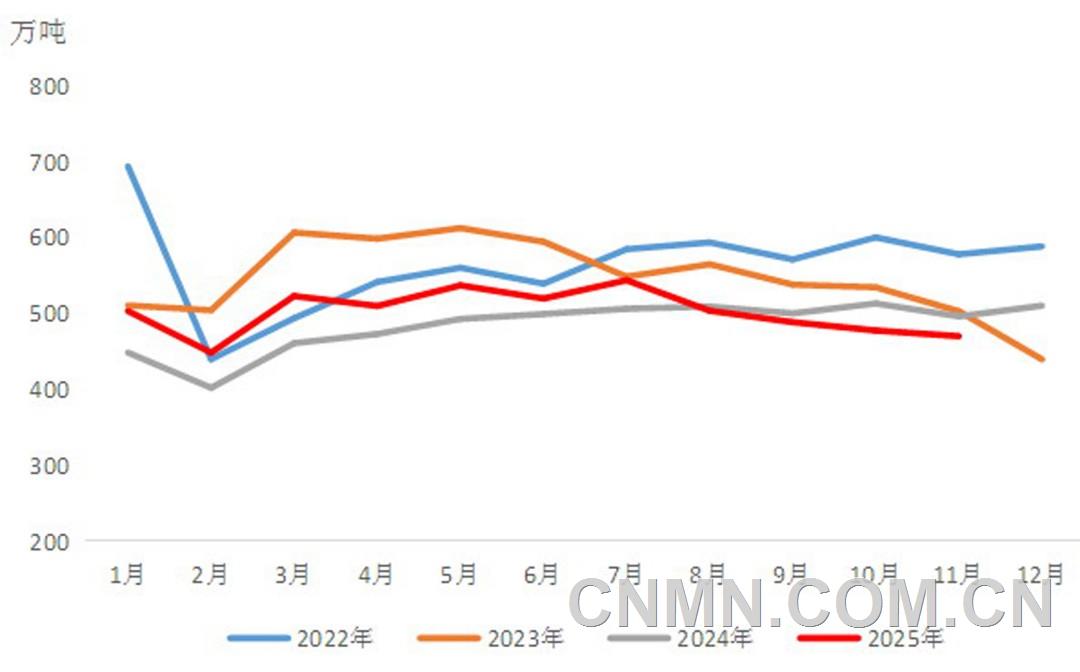

我國鋁土礦產(chǎn)量

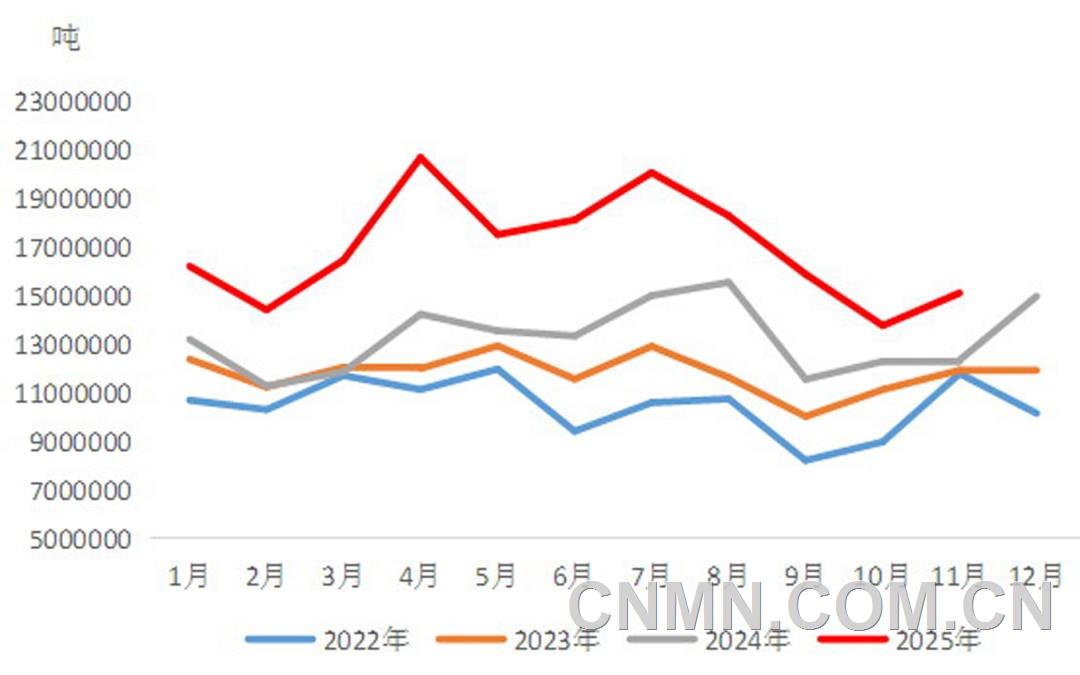

我國鋁土礦進口量

2025年,我國氧化鋁市場呈大幅波動走勢,價格從年內(nèi)歷史高點一路下行至成本線附近。分階段來看,2025年1月—4月上旬,氧化鋁價格自高位快速回落。一方面,2024年四季度,因天然氣管道火災被迫減產(chǎn)的澳大利亞Yarwun、Queensland兩家氧化鋁廠陸續(xù)復產(chǎn),海外氧化鋁價格持續(xù)走弱;另一方面,國內(nèi)新增產(chǎn)能逐步釋放,供應格局轉(zhuǎn)向?qū)捤桑趸X價格持續(xù)承壓。2025年4月中旬—7月下旬,受成本壓力影響,國內(nèi)氧化鋁企業(yè)檢修意愿升溫,開工率有所下滑。此外,幾內(nèi)亞當局撤銷多家礦業(yè)公司勘探許可證、Axis礦區(qū)暫停運營,引發(fā)市場對鋁土礦供應的擔憂,氧化鋁價格自低位開啟反彈。2025年7月末—12月,隨著企業(yè)利潤修復,國內(nèi)氧化鋁運行產(chǎn)能回升至高位水平。同期,幾內(nèi)亞停產(chǎn)礦山陸續(xù)復產(chǎn),鋁土礦價格走低,氧化鋁企業(yè)生產(chǎn)成本下移,減產(chǎn)動能顯著減弱。在高供應格局持續(xù)壓制下,氧化鋁價格再度進入下行通道。

2025年,電解鋁價重心整體上移。分階段看,2025年1月—3月上半月,電解鋁價呈偏強運行態(tài)勢。盡管特朗普政府持續(xù)加征關(guān)稅,但美國2025年1—2月非農(nóng)數(shù)據(jù)不及預期,美元走弱對鋁價形成提振。2025年3月下半月—4月上旬,美國“對等關(guān)稅”措施沖擊市場,全球股期市場大幅下挫,滬鋁價格隨之深度回調(diào)。2025年4月中旬—12月,多重利好因素持續(xù)釋放,美國對部分國家和地區(qū)“對等關(guān)稅”的附加條款暫停實施90天,中美等主要經(jīng)濟體達成相關(guān)合作協(xié)議,市場風險偏好顯著回升。2025年9月,美聯(lián)儲重啟降息周期,海外鋁冶煉廠減產(chǎn),全球鋁庫存持續(xù)偏低,在多重利好共振下,電解鋁價格重心穩(wěn)步上移。

2025年,我國鋁合金ADC12價格呈先抑后揚走勢,全年價格重心較2024年有所上移。分階段來看,2025年1月—3月上半月,受春節(jié)假期因素影響,我國廢鋁市場供應偏緊,鋁合金ADC12價格順勢走強。2025年3月下半月—6月底,廢鋁供應逐步寬松,鋁合金ADC12需求端轉(zhuǎn)入傳統(tǒng)淡季,ADC12價格重心持續(xù)下移。2025年6月下旬—12月,原料端價格上行帶動鋁合金ADC12生產(chǎn)成本抬升,同時,與電解鋁價格走強形成聯(lián)動提振效應,在多重因素推動下,鋁合金ADC12價格震蕩走高。

2025年1—11月,我國鋁土礦累計產(chǎn)量達5521萬噸,較2024年增長4.21%。分區(qū)域來看,山西省鋁土礦產(chǎn)量為1541萬噸,同比增長6.9%;河南省鋁土礦產(chǎn)量為423萬噸,同比下降4%。2025年上半年,山西、河南兩地環(huán)保整治成效顯現(xiàn),鋁土礦產(chǎn)量實現(xiàn)回升;進入下半年后,受雨季天氣因素影響,兩地礦山開采活動受限,產(chǎn)量隨之回落。

政策層面,2025年3月,工業(yè)和信息化部等10部門聯(lián)合印發(fā)《鋁產(chǎn)業(yè)高質(zhì)量發(fā)展實施方案(2025—2027 年)》,明確提出加快推動國內(nèi)鋁土礦資源增儲上產(chǎn),設(shè)定到2027年力爭實現(xiàn)國內(nèi)鋁土礦資源量增長3%~5%的目標。同年7月,山西省自然資源廳發(fā)布關(guān)于調(diào)整部分礦種出讓登記權(quán)限的通知,針對部分市縣存在“名義開采陶瓷土、實際開采鋁土礦”的違規(guī)現(xiàn)象,為貫徹落實新修訂的《中華人民共和國礦產(chǎn)資源法》,加強鋁土礦等戰(zhàn)略性礦產(chǎn)資源保護,為推動礦產(chǎn)資源整體出讓、提升綜合開發(fā)利用水平,該廳決定調(diào)整相關(guān)礦種的出讓登記權(quán)限。

綜合我國鋁土礦產(chǎn)量現(xiàn)狀及政策導向,預計2026年,我國鋁土礦產(chǎn)量將延續(xù)增長態(tài)勢,但增量空間相對有限。

2025年1—11月,我國累計進口鋁土礦1.8651億噸,同比增長29.44%。分國別來看,我國自幾內(nèi)亞進口鋁土礦1.3813億噸,占同期總進口量的74%,同比增幅為38.01%;我國自澳大利亞進口鋁土礦3501萬噸,占比19%,同比下降4.09%。

2025年,幾內(nèi)亞鋁土礦出口雖受當?shù)卣咦儎訑_動,但仍貢獻了全球鋁土礦市場的最大增量。數(shù)據(jù)顯示,2025年前三季度,幾內(nèi)亞鋁土礦產(chǎn)量為1.1516億噸,同比增加2256萬噸,增幅為24.36%;同期,澳大利亞鋁土礦產(chǎn)量為7307萬噸,同比增加1388萬噸,增幅僅為1.94%。

政策與供應層面,2025年5月,幾內(nèi)亞當局接連撤銷多家礦企采礦許可證,尤其是Axis礦區(qū)全面停工,一度引發(fā)市場對鋁土礦供應收緊的擔憂。同年12月,Axis礦區(qū)內(nèi)的順達礦業(yè)率先復產(chǎn),礦區(qū)另外兩家礦企也預計于2025年12月底前恢復運營。上述3家礦山合計年產(chǎn)能達4000萬噸,2025年停產(chǎn)前累計發(fā)運鋁土礦2208萬噸。此外,由原幾內(nèi)亞氧化鋁公司(GAC)重組而成的寧巴礦業(yè)公司,也于12月實現(xiàn)復產(chǎn),該公司年產(chǎn)能超1400萬噸。

新增產(chǎn)能方面,2026年,全球鋁土礦產(chǎn)能增量預計仍將集中于幾內(nèi)亞地區(qū)。綜合當?shù)匾淹懂a(chǎn)、復產(chǎn)及擴產(chǎn)企業(yè)的增量預期測算,2026年,全球鋁土礦供應增量在4000萬~5000萬噸。

氧化鋁庫存持續(xù)上升

2025年1—11月,我國氧化鋁累計產(chǎn)量達8190萬噸,同比增長7.44%。2025年上半年,受成本壓力拖累,我國氧化鋁企業(yè)出現(xiàn)集中減產(chǎn)現(xiàn)象;隨著后續(xù)原料成本下移及企業(yè)利潤修復,下半年,氧化鋁行業(yè)運行產(chǎn)能重回高位。海外市場方面,國際鋁業(yè)協(xié)會(IAI)數(shù)據(jù)顯示,2025年1—10月,全球氧化鋁產(chǎn)量為11990萬噸,同比增長4.86%;扣除我國同期7446萬噸產(chǎn)量后,海外氧化鋁產(chǎn)量為4544萬噸,同比微降0.03%。

新增產(chǎn)能方面,2026年,國內(nèi)外氧化鋁市場仍有大量新增產(chǎn)能待釋放。其中,國內(nèi)預計新增產(chǎn)能約1500萬噸,主要集中于廣西、河北兩省;海外預計新增產(chǎn)能約750萬噸,核心增量區(qū)域為印度。

進出口格局持續(xù)重塑。2025年1—11月,我國累計進口氧化鋁97.03萬噸,同比下降30.92%;累計出口氧化鋁234.33萬噸,同比大幅增長46.7%,累計凈出口量137.3萬噸。自2024年起,受益于國內(nèi)產(chǎn)能持續(xù)釋放及海外階段性意外減產(chǎn),我國已逐步由氧化鋁凈進口國轉(zhuǎn)變?yōu)閮舫隹趪?/p>

成本呈現(xiàn)下行態(tài)勢。2025年以來,隨著原料鋁土礦、燒堿及煤炭價格同步下移,氧化鋁企業(yè)生產(chǎn)成本順勢回落。截至2025年12月底,氧化鋁行業(yè)理論虧損幅度收窄至100元/噸以內(nèi),顯著好于4—5月集中減產(chǎn)時期的盈利狀況。從成本占比最高的鋁土礦來看,在新增產(chǎn)能釋放預期下,2026年,鋁土礦供應大概率寬松,但需警惕幾內(nèi)亞相關(guān)政策變動帶來的潛在擾動。長單價格方面,2025年12月幾內(nèi)亞某大型礦山公布的2026年第一季度長單報價顯示,在最新油價浮動持平的基礎(chǔ)上,海運費折干噸后到岸價格約為66.5美元/干噸,環(huán)比2025年四季度下跌5美元/干噸。

庫存方面,2025年年初,我國氧化鋁庫存總體處于偏低水平,逼近370萬噸關(guān)口。隨著新增產(chǎn)能釋放,供應壓力逐步加大,庫存持續(xù)攀升。2025年4—5月,氧化鋁行業(yè)在集中檢修期間,庫存曾一度回落,但整體上行趨勢未改。

新興領(lǐng)域消費潛力仍大

2025年1—11月,我國電解鋁累計產(chǎn)量為4014萬噸,同比增長1.85%。受產(chǎn)能“天花板”限制,國內(nèi)電解鋁產(chǎn)量增量有限。海外市場方面,國際鋁業(yè)協(xié)會(IAI)數(shù)據(jù)顯示,2025年1—10月,全球電解鋁產(chǎn)量為6140萬噸,較2024年同期增長1.18%;扣除我國同期3650萬噸產(chǎn)量后,海外電解鋁產(chǎn)量為2490萬噸,同比僅增長0.17%。

新增產(chǎn)能方面,2026年,國內(nèi)電解鋁新增產(chǎn)能預計55萬噸,在產(chǎn)能“天花板”約束下,后續(xù)增量空間依然有限。從在建及擬建項目規(guī)劃來看,海外電解鋁項目后續(xù)增量潛力較大,主要集中于印尼、印度等國家,但受電力系統(tǒng)老化、政治環(huán)境復雜等因素制約,海外電解鋁項目建設(shè)周期偏長,產(chǎn)能釋放節(jié)奏緩慢。預計2026年海外電解鋁新增產(chǎn)能130萬噸,2027年新增產(chǎn)能也將維持在100萬噸以上水平。

進出口方面,2025年1—11月,我國原鋁進口總量為235.8萬噸,累計同比增長19.4%;出口總量為26萬噸,同比大幅增長140%,累計凈進口量約209.8萬噸。

利潤表現(xiàn)上,2025年,得益于氧化鋁價格下行及電解鋁價格走高雙重利好,鋁企盈利空間顯著擴大。截至2025年12月底,電解鋁單噸利潤約為5800元。

終端消費領(lǐng)域,2025年1—8月,美國市場已開工新建私人住宅折年數(shù)為1100.1萬套,同比增長0.95%;同期,已獲得批準的新建私人住宅折年數(shù)為1127.8萬套,同比下降4.38%。汽車消費方面,2025年1—8月,美國汽車累計銷量190.96萬輛,同比下降5%;2025年1—10月,歐洲15國乘用車注冊量為947.25萬輛,同比增長1%。

從歐美的房屋、汽車行業(yè)核心數(shù)據(jù)來看,2025年,海外鋁消費增量相對乏力。不過,2026年受益于歐美寬松貨幣政策的支持,以及國防、人工智能等相關(guān)領(lǐng)域投資計劃落地,海外鋁消費需求值得期待。

從鋁終端主要消費領(lǐng)域來看,汽車行業(yè)表現(xiàn)亮眼,2025年1—11月,我國汽車產(chǎn)銷量分別完成3123.1萬輛和3112.7萬輛,同比分別增長11.9%和11.4%。其中,新能源汽車產(chǎn)銷增速領(lǐng)跑,2025年1—11月,產(chǎn)銷量分別達1490.7萬輛和1478萬輛,同比增幅均超31%。電力領(lǐng)域投資增速分化,2025年1—10月,我國電網(wǎng)工程完成投資4824億元,同比增長7.2%;電源工程完成投資7218億元,同比增長0.7%。出口方面,受關(guān)稅政策沖擊明顯,2025年1—11月,我國鋁材累計出口507萬噸,同比下降13.08%。

新興領(lǐng)域方面,市場需求增長點逐漸聚焦于人工智能、儲能、機器人等新興賽道。與此同時,在銅鋁比價處于高位運行的背景下,各行業(yè)“以鋁代銅”的替代潛力正逐步釋放。

鋁合金市場,2025年1—11月,我國廢鋁舊料累計產(chǎn)量為780萬噸,累計同比增長13.78%。進口方面,2025年1—11月,我國廢鋁進口總量為182萬噸,累計同比增長10.98%。2025年1—11月,我國再生鑄造鋁合金累計產(chǎn)量為670萬噸,累計同比增長4.41%,在原料供應偏緊以及成本壓力下,再生鑄造鋁合金供應增量受限。庫存方面,截至2025年12月26日,再生鑄造鋁合金社會庫存(含ADC12及其他)為7.1萬噸,較2024年同期增加5.98萬噸,再生鑄造鋁合金廠內(nèi)庫存(含ADC12及其他)為5.81萬噸,較2024年同期增加2.14萬噸。

走勢展望及風險提示

宏觀層面,預計全球?qū)⒁?ldquo;寬貨幣、寬財政”政策為主基調(diào),其中,歐洲降息周期已接近尾聲,其財政政策有望轉(zhuǎn)向擴張。從基本面來看,供應端受國內(nèi)電解鋁產(chǎn)能“天花板”約束,海外供應增量釋放節(jié)奏同樣較為緩慢;消費端雖傳統(tǒng)領(lǐng)域增速有所放緩,出口也受美國關(guān)稅政策抑制,但新興領(lǐng)域仍存在明確增量預期,尤其是人工智能、儲能、機器人等賽道的需求增長將形成有力支撐。同時,在銅鋁比價高位運行背景下,“以鋁代銅”的趨勢將持續(xù)推進。綜合來看,在全球?qū)捳咄械住⑹袌龉┬杈o平衡背景下,2026年,鋁價仍具備上行潛能。

氧化鋁市場方面,原料端鋁土礦后續(xù)供應預計保持寬松,但需警惕幾內(nèi)亞相關(guān)政策變動可能帶來的潛在影響。供應端壓力仍存,新增產(chǎn)能規(guī)模較大,同時,在國內(nèi)行業(yè)“反內(nèi)卷”導向下,需重點關(guān)注相關(guān)政策調(diào)整動向。不過,成本端對價格形成一定支撐,氧化鋁價格下行空間相對有限。從整體來看,若政策層面無重大擾動,2026年,氧化鋁市場供應過剩格局較難改變,價格大概率維持低位運行。

(作者單位:華聞期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網(wǎng):hnfenyang.com了解更多信息。

中國有色網(wǎng)聲明:本網(wǎng)所有內(nèi)容的版權(quán)均屬于作者或頁面內(nèi)聲明的版權(quán)人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網(wǎng)”的文章,均為中國有色網(wǎng)原創(chuàng)或者是合作機構(gòu)授權(quán)同意發(fā)布的文章。

如需轉(zhuǎn)載,轉(zhuǎn)載方必須與中國有色網(wǎng)( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯(lián)系,簽署授權(quán)協(xié)議,取得轉(zhuǎn)載授權(quán);

凡本網(wǎng)注明“來源:“XXX(非中國有色網(wǎng)或非中國有色金屬報)”的文章,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不構(gòu)成投資建議,僅供讀者參考。

若據(jù)本文章操作,所有后果讀者自負,中國有色網(wǎng)概不負任何責任。

展覽會")