2025年12月鈦市場回顧及后市展望

2026年01月22日 11:34 3187次瀏覽 來源: 中國有色金屬報 分類: 鎂鈦 作者: 趙巍 楊晶晶

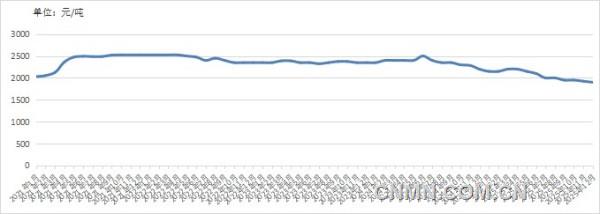

2021年1月—2025年12月攀枝花20#鈦礦價格走勢圖

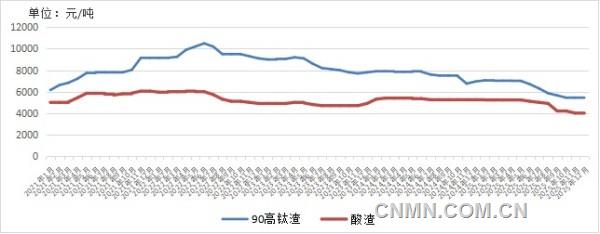

2021年1月—2025年12月國內(nèi)鈦渣價格走勢圖

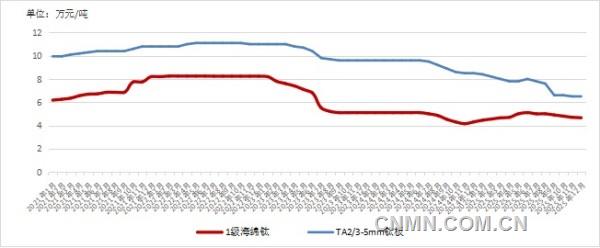

2021年1月—2025年12月國內(nèi)海綿鈦/鈦板價格走勢圖

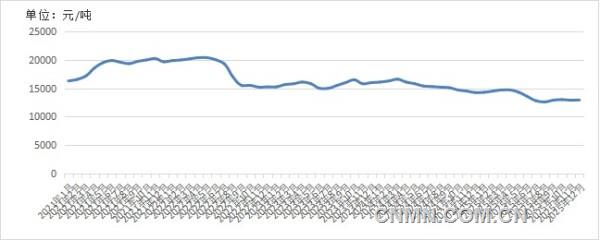

2021年1月—2025年12月國內(nèi)硫酸法金紅石型鈦白粉價格走勢圖

(數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會鈦鋯鉿釩分會)

國內(nèi)價格走勢回顧

2025年12月,國內(nèi)鈦礦市場價格整體以穩(wěn)為主。其中,攀枝花地區(qū)礦山報價穩(wěn)定在1800元~2000元/噸;中小礦商售價出現(xiàn)小幅波動,月末價格企穩(wěn)在1600元/噸左右;新疆、河北地區(qū)鈦礦報價保持平穩(wěn)。2025年12月初,國內(nèi)鈦礦市場成交量小幅萎縮,月末則逐步回升。當(dāng)前中小礦商的鈦礦產(chǎn)品庫存處于低位,部分商家計劃小幅上調(diào)鈦礦報價。

2025年12月,部分進(jìn)口鈦礦價格小幅回落。其中,莫桑比克氯化鈦礦報價下調(diào)10美元/噸,越南鈦礦報價回落5美元~10美元/噸。2025年11月末,國內(nèi)多家礦商宣布上調(diào)95金紅石報價,市場反響平平,僅少數(shù)新單成交價格小幅上調(diào)。受氯化鈦礦價格回落影響,高鈦渣價格持續(xù)走低,在一定程度上擠壓了金紅石的市場空間。

2025年12月,國內(nèi)高鈦渣、酸渣市場價格均保持平穩(wěn)。其中,90%低鈣鎂高鈦渣當(dāng)月招標(biāo)價格為5400元/噸,云南地區(qū)74%酸渣報價在4000元/噸左右。當(dāng)前,國內(nèi)高鈦渣、酸渣價格依然處于行業(yè)平均成本線下方,僅有少數(shù)企業(yè)維持生產(chǎn)。2025年11月末,國內(nèi)金紅石價格上調(diào)后,并未帶動高鈦渣價格回升,國內(nèi)高鈦渣行業(yè)或?qū)⒅鸩竭M(jìn)入結(jié)構(gòu)調(diào)整階段。

2025年12月,國內(nèi)海綿鈦價格逐步止跌企穩(wěn),1級海綿鈦報價維持在4.6萬元~4.8萬元/噸。2025年12月初,部分海綿鈦企業(yè)嘗試上調(diào)產(chǎn)品報價,但受市場貨源供應(yīng)充足影響,個別企業(yè)的調(diào)價行為并未對市場形成實質(zhì)性影響。鈦材市場則延續(xù)分化走勢,航空航天、醫(yī)療、海洋船舶等領(lǐng)域用鈦材表現(xiàn)持續(xù)向好,產(chǎn)品價格穩(wěn)居高位,市場需求相對旺盛;化工領(lǐng)域表現(xiàn)依舊疲軟,市場需求不振,產(chǎn)品價格仍未走出下行區(qū)間。

2025年12月初,國內(nèi)鈦白粉市場掀起漲價潮,先后有20余家企業(yè)官宣上調(diào)鈦白粉報價。受此影響,國內(nèi)鈦白粉價格小幅回升。當(dāng)前行業(yè)處于傳統(tǒng)淡季,國內(nèi)下游需求尚未出現(xiàn)實質(zhì)性改善,鈦白粉企業(yè)集體漲價后,下游客戶抵觸情緒較濃。隨著時間推移,市場中逐步出現(xiàn)高價成交的新訂單,盡管實際漲幅不及預(yù)期,但鈦白粉市場已呈現(xiàn)短期向好的發(fā)展態(tài)勢。

后市展望

隨著下游產(chǎn)品價格回升,部分鈦礦貿(mào)易商現(xiàn)貨庫存處于低位,惜售情緒逐步升溫。受此影響,預(yù)計2026年1月,國內(nèi)部分中小礦商或?qū)⑿》险{(diào)鈦礦售價。國內(nèi)大型礦山以長期合作為主,且報價始終高于中小礦商,調(diào)價的可能性相對較小。

進(jìn)口鈦礦方面,2025年11月,進(jìn)口量同比、環(huán)比均呈上漲態(tài)勢,進(jìn)口貨源供應(yīng)持續(xù)處于高位,加之進(jìn)口鈦礦報價仍高于國內(nèi)鈦礦,預(yù)計后續(xù)市場仍將面臨一定的銷售壓力。

當(dāng)前海綿鈦市場面臨產(chǎn)能持續(xù)擴張、需求短期疲軟的局面。海綿鈦企業(yè)通過控制新增產(chǎn)能釋放節(jié)奏,全力維系市場供需平衡、穩(wěn)定產(chǎn)品價格,短期內(nèi)海綿鈦價格有望避免大幅波動。化工用鈦材價格仍難筑底反彈,主營化工用鈦材的中小型企業(yè)持續(xù)承壓,個別企業(yè)經(jīng)營面臨嚴(yán)峻考驗;主營航空、醫(yī)療、海洋等特色細(xì)分領(lǐng)域的企業(yè),經(jīng)營情況相對較好。長期來看,低端產(chǎn)品線重復(fù)建設(shè)的發(fā)展模式將難有生存空間。

2025年12月中下旬,國內(nèi)鈦白粉價格迎來小幅上行,這一上行態(tài)勢預(yù)計將延續(xù)至2026年1月中上旬。但考慮到實際落地漲幅較為有限,且頭部企業(yè)與尾部企業(yè)收益分化顯著,預(yù)計后續(xù)部分中小鈦白粉企業(yè)仍將面臨一定經(jīng)營壓力,唯有擺脫同質(zhì)化競爭,才能迎來發(fā)展轉(zhuǎn)機。

進(jìn)口數(shù)據(jù)統(tǒng)計

2025年11月,我國鈦礦精礦及中礦進(jìn)口量為52.1萬噸,同比增長7.59%,環(huán)比增長39.12%。2025年1—11月,我國鈦礦進(jìn)口量為465.6萬噸,同比增長3.38%。

2025年11月,我國厚度≤0.8mm鈦板、片、帶進(jìn)口量為63.5噸,同比下降7.28%,環(huán)比下降40.29%。2025年1—11月,我國厚度≤0.8mm鈦板、片、帶進(jìn)口量為1289.4噸,同比增長30.11%。

2025年11月,我國厚度>0.8mm的鈦板、片、帶進(jìn)口量為109.9噸,同比增長99.82%,環(huán)比增長93.78%。2025年1—11月,我國厚度>0.8mm的鈦板、片、帶進(jìn)口量為983.2噸,同比下降2.43%。

2025年11月,我國鈦管進(jìn)口量為0.7噸,同比下降76.99%,環(huán)比下降84.77%。2025年1—11月,我國鈦管進(jìn)口量為87.8噸,同比下降73.49%。

2025年11月,我國其他未鍛軋鈦進(jìn)口量為2.55噸,同比下降95.82%,環(huán)比下降47.58%。2025年1—11月,我國其他未鍛軋進(jìn)口量為163.1噸,同比下降18.99%。

2025年11月,我國鈦條、桿、型材及異型材進(jìn)口量為55.5噸,同比下降73%,環(huán)比下降70.38%。2025年1—11月,我國鈦條、桿、型材及異型材進(jìn)口量為5478.6噸,同比增長70.81%。

2025年11月,我國鈦絲進(jìn)口量為18.1噸,同比增長141.62%,環(huán)比增長467.74%。2025年1—11月,我國鈦絲進(jìn)口量為173.1噸,同比下降35.04%。

2025年11月,我國其他鍛軋鈦及鈦制品進(jìn)口量為36.2噸,同比下降46.98%,環(huán)比下降20.47%。2025年1—11月,我國其他鍛軋鈦及鈦制品進(jìn)口量為599.4噸,同比下降14.12%。

2025年11月,我國鈦白粉進(jìn)口量為0.53萬噸,同比下降20.29%,環(huán)比下降5.37%。2025年1—11月,我國鈦白粉進(jìn)口量為6.78萬噸,同比下降19.92%。

出口數(shù)據(jù)統(tǒng)計

2025年11月,我國海綿鈦出口量為561.7噸,同比增長20.33%,環(huán)比增長28.7%。2025年1—11月,我國海綿鈦出口量為6229噸,同比增長18.84%。

2025年11月,我國厚度≤0.8mm鈦板、片、帶出口量為115噸,同比增長43.83%,環(huán)比下降42.31%。2025年1—11月,我國厚度≤0.8mm鈦板、片、帶出口量為1391.4噸,同比增長45.01%。

2025年11月,我國厚度>0.8mm的鈦板、片、帶出口量為752噸,同比下降17.76%,環(huán)比增長15.4%。2025年1—11月,我國厚度>0.8mm的鈦板、片、帶出口量為6550.6噸,同比下降27.41%。

2025年11月,我國鈦管出口量為396噸,同比下降24.6%,環(huán)比增長48.68%。2025年1—11月,我國鈦管出口量為3380.5噸,同比下降6.16%。

2025年11月,我國其他未鍛軋鈦出口量為295.2噸,同比增長490.9%,環(huán)比增長99.78%。2025年1—11月,我國其他未鍛軋鈦出口量為1622噸,同比增長26%。

2025年11月,我國鈦條、桿、型材及異型材出口量為749噸,同比下降21.78%,環(huán)比增長30.5%。2025年1—11月,我國鈦條、桿、型材及異型材出口量為8120.8噸,同比下降15.75%。

2025年11月,我國鈦絲出口量為45.2噸,同比下降55.98%,環(huán)比下降14.42%。2025年1—11月,我國鈦絲出口量為1133.1噸,同比下降2.7%。

2025年11月,我國其他鍛軋鈦及鈦制品出口量為350.3噸,同比增長12.93%,環(huán)比下降14.03%。2025年1—11月,我國其他鍛軋鈦及鈦制品出口量為4366噸,同比增長15.73%。

2025年11月,我國鈦白粉出口量為15.2萬噸,同比增長1.96%,環(huán)比增長3.97%。2025年1—11月,我國鈦白粉出口量為164.5萬噸,同比下降5.64%。

鋯市場分析

2025年11月,我國鋯英砂進(jìn)口量為19.42萬噸,同比增長37.91%,環(huán)比增長85.31%%。2025年1—11月,我國鋯英砂進(jìn)口量為199.2萬噸,同比增長23.01%。

2025年11月份,我國氧氯化鋯出口量5624.02噸,同比增長88.22%,環(huán)比增長1.82%。2025年1—11月,我國氧氯化鋯出口量為53672.8噸,同比增長16.85%。

2025年11月份,我國碳酸鋯出口量為1385噸,同比增長89.11%,環(huán)比增長20.5%。2025年1—10月,我國碳酸鋯出口量為15496.5噸,同比下降10.98%。

2025年12月,國內(nèi)65%普通鋯英砂月均價為9250元/噸,較2025年11月均價上漲約100元/噸;國外進(jìn)口66%高級鋯英砂月均價與2025年11月持平。國內(nèi)普通鋯英砂價格小幅上行,主要原因有兩個方面:一方面,國內(nèi)選礦廠普遍陷入經(jīng)營虧損,嘗試提價以緩解經(jīng)營壓力;另一方面,臨近年末,下游企業(yè)集中詢單,規(guī)劃2026年采購布局。

2025年11月,我國鋯英砂進(jìn)口量較2025年10月大幅增加,而下游市場需求卻未有改善。因此,短期內(nèi)國內(nèi)鋯英砂價格繼續(xù)上行的概率較小。

2025年12月,國內(nèi)普通硅酸鋯市場呈現(xiàn)有價無市態(tài)勢,成交冷清。臨近年末,部分陶瓷廠或?qū)⑼8G提前放假,這將進(jìn)一步縮減硅酸鋯的市場需求,令其價格持續(xù)承壓。

2025年12月,國內(nèi)氧氯化鋯月均價為13300元/噸,較2025年11月均價下降100元/噸。盡管選礦廠上調(diào)了鋯英砂報價,但氧氯化鋯生產(chǎn)企業(yè)并未跟隨調(diào)價。一方面,鋯英砂此次漲價幅度有限,企業(yè)以維護(hù)合作客戶、穩(wěn)定市場渠道為主;另一方面,企業(yè)也在觀望原料漲價是否具有可持續(xù)性。

責(zé)任編輯:任飛

如需了解更多信息,請登錄中國有色網(wǎng):hnfenyang.com了解更多信息。

中國有色網(wǎng)聲明:本網(wǎng)所有內(nèi)容的版權(quán)均屬于作者或頁面內(nèi)聲明的版權(quán)人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網(wǎng)”的文章,均為中國有色網(wǎng)原創(chuàng)或者是合作機構(gòu)授權(quán)同意發(fā)布的文章。

如需轉(zhuǎn)載,轉(zhuǎn)載方必須與中國有色網(wǎng)( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯(lián)系,簽署授權(quán)協(xié)議,取得轉(zhuǎn)載授權(quán);

凡本網(wǎng)注明“來源:“XXX(非中國有色網(wǎng)或非中國有色金屬報)”的文章,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不構(gòu)成投資建議,僅供讀者參考。

若據(jù)本文章操作,所有后果讀者自負(fù),中國有色網(wǎng)概不負(fù)任何責(zé)任。

展覽會")