多重因素支撐 貴金屬價格長線上升趨勢難逆轉

2026年02月12日 10:58 1601次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 程小勇

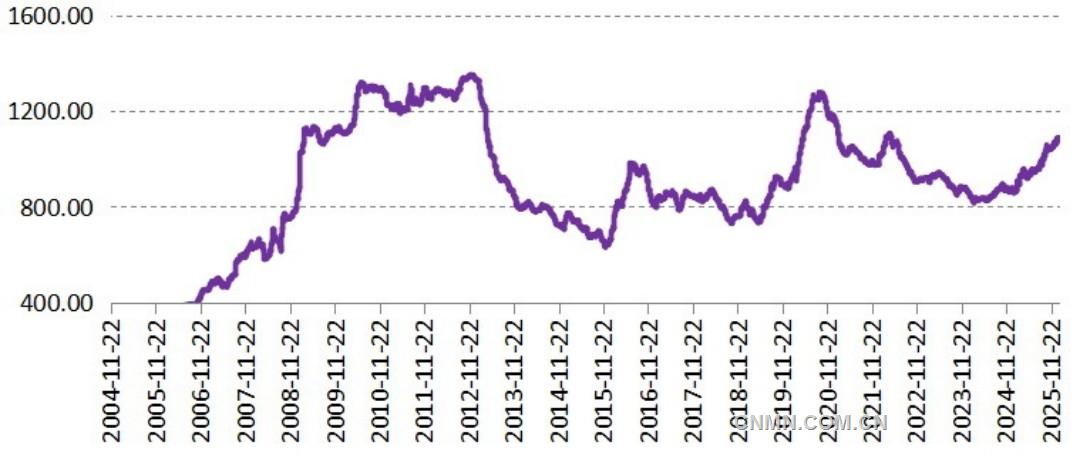

SPDR持有黃金數量(單位:噸)

1月底—2月初,內外盤黃金和白銀價格一度暴跌,COMEX黃金和白銀期貨價格跌幅一度分別超過20%和40%。從波動率來看,此前,黃金和白銀價格屢創歷史新高,波動率也不斷放大。黃金和白銀價格的暴跌與做多交易過度擁擠、避險情緒短期降溫、市場對美聯儲貨幣政策的擔憂等因素有關。但從長期來看,黃金和白銀價格的上漲趨勢并沒有逆轉。市場沒有出現美元流動性危機,未來美聯儲通過壓低利率配合美國政府化債的政策意圖不會因美聯儲主席換屆而改變,且全球央行購金、投資需求、對沖β風險的配置屬性和國際治理體系變革下的貨幣屬性依舊會給黃金和白銀價格提供支撐。

多因素共振導致暴跌

近期,黃金和白銀價格一度出現暴跌,原因有多方面。

一是此前多頭交易極度擁擠,一旦出現回調,幅度將非常劇烈。在暴跌出現前,貴金屬已成為“全球最擁擠的交易標的”,無論是機構投資者還是散戶均持有大量多頭頭寸,且做多黃金和白銀并不限于期貨合約,還包括部分機構在現貨市場囤貨。

二是避險買盤消退。反映市場恐慌情緒的VIX指數在1月29日降至16.88。一般而言,VIX指數高于20代表市場情緒恐慌。市場對伊朗局勢的擔憂因美伊雙方釋放談判信號而有所緩和。

三是市場對美聯儲貨幣政策的擔憂。美國總統特朗普1月30日通過社交媒體宣布,提名美聯儲前理事凱文·沃什為下任美聯儲主席。沃什“降息+縮表”的政策理念一度扭轉了此前流動性寬松的預期,引發投資者對未來美聯儲貨幣政策的擔憂。從歷史履職軌跡來看,沃什的貨幣政策傾向帶有一定的“鷹派”色彩,這一點可以從其在美聯儲任職期間的政策表態與投票傾向得到印證。

第四,交易所提高保證金,使交易成本增加,對黃金和白銀市場降溫也有明顯作用。

金銀比價處于歷史偏低水平

在本輪調整中,黃金和白銀價格波動的特點及驅動因素不同,回調幅度也不同。首先,2025年,白銀價格漲幅超過黃金,COMEX白銀期貨價格漲幅接近130%,而COMEX黃金期貨價格漲幅為55.5%。價格上漲過快,更容易引發散戶追漲,一旦價格出現調整,更容易引發極端恐慌。其次,黃金和白銀價格上漲的共同驅動來源于全球貨幣政策寬松背景下的投資需求。白銀價格上漲還受實物供應缺口推動,但其貨幣屬性和避險屬性均弱于黃金。最后,從歷史經驗來看,無論是牛市還是熊市,白銀價格波動率均遠超黃金。

從金銀比價來看,近期金銀價格大跌后,該指標在60左右,處于歷史偏低水平,這意味著黃金價格調整空間有限。白銀方面,價格后續下跌空間或較小,光伏用銀需求增長支撐白銀價格,近期的調整可能是擠出投機水分。在實物供應缺口得到彌補之前,白銀價格還會繼續上漲。

后市有望上漲

展望后市,在多重因素驅動下,黃金和白銀價格有望上漲。

其一,市場并沒有出現美元流動性危機,這既不會引發美聯儲對市場的干預,也不會觸發市場對黃金和白銀的持續大規模拋售。數據顯示,1月29日,美聯儲隔夜逆回購協議(RRP)使用規模為28.52億美元,較前一交易日的11.03億美元上升約158%。RRP的目的是回籠市場閑置的流動性,托底短端利率。

其二,新一任美聯儲主席并不能改變美聯儲貨幣政策寬松的基調。沃什所倡導的“降息+縮表”政策組合并非單純意味著貨幣政策緊縮,而是強調美聯儲貨幣政策的邊界,減少對市場的干預,縮表是為了降低非常規貨幣政策對市場的扭曲。沃什主張縮表,可以為降息提供更多空間。另外,特朗普政府要落地“大而美法案”,減稅和提高關稅等措施都無法降低政府債務率,因此,需要寬松的貨幣政策配合政府化債。沃什就任美聯儲主席后,也需要配合特朗普政府化債。

其三,去美元化帶來的全球央行購金是長期利好,并不會消失。當前,國際治理體系遭遇挑戰,全球央行對“戰略自主”的需求上升至前所未有的高度,黃金作為唯一的“非政權信用資產”,其在儲備中的地位不斷攀升。全球央行對黃金的需求依然強勁,部分國家甚至將白銀也納入了國家儲備。

其四,投資需求為價格上漲提供動力。當前,黃金的投資需求增長可能更多源于配置需求。全球治理體系變革、地緣風險頻發、歐美債務高企及經濟增速放緩與歐美股市持續上漲形成鮮明對比,這意味著權益資產泡沫風險越來越大,機構需要配置與權益資產相關度較低、具有避險屬性的資產來對沖投資組合的β風險,個人投資者需要配置黃金以實現資產保值增值。黃金和白銀ETF持倉代表二者的投資需求景氣度,此輪黃金和白銀價格大幅下跌,但ETF持倉沒有驟減。截至2月2日,全球最大的黃金ETF——SPDR持有黃金1083.38噸,較1月29日的1086.53噸減少3.15噸;全球最大的白銀ETF——SLV持有白銀16546.59噸,較1月29日的15523.36噸增加1023.23噸。

綜合來看,市場過于擁擠是貴金屬價格暴跌最重要的原因,而避險情緒消退和市場對美聯儲貨幣政策的擔憂只構成短期擾動。展望未來,避險屬性和貨幣屬性依舊會給貴金屬價格提供支撐。

(作者單位:華聞期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:hnfenyang.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。